[ವಿಜಯ ಕರ್ನಾಟಕದ ಕೋರಿಕೆಯ ಮೇರೆಗೆ ನಾನು ಇದನ್ನ ಬರೆದೆ. ಹಿಂದಿನ ಬಾರಿ ಕುರಿಯನ್ ಬಗ್ಗೆ ಬರೆಯುವಾಗ ಆದ ಕಷ್ಟವೇ ಈ ಬಾರಿಯೂ ನನಗಾಯಿತು. ಈ ಲೇಖನವನ್ನ ನಾನು ಇಂಗ್ಲೀಷಿನಲ್ಲಿ ಬರೆದು ಕನ್ನಡೀಕರಿಸಬೇಕಾಯಿತು. ನನ್ನ ಹೆಚ್ಚಿನಂಶ ಕೆಲಸ ಈ ಕ್ಷೇತ್ರದಲ್ಲಾದ್ದರಿಂದ ಈ ಬಗ್ಗೆ ನನ್ನ ಆಲೋಚನಾಲಹರಿಯೇ ಇಂಗ್ಲೀಷಿನಲ್ಲಿದೆ ಅನ್ನಿಸುತ್ತೆ. ಮತ್ತೊಂದು ಗಮ್ಮತ್ತಿನ ವಿಷಯವೆಂದರೆ ಹಲವು ತಾಂತ್ರಿಕ ಪದಗಳಿಗೆ ನಾನು ಕನ್ನಡದಲ್ಲಿ ಸಮಾನಾಂತರ ಪದಗಳನ್ನು ಹುಡುಕಲು ತಡಕಾಡಬೇಕಾಯಿತು. ಆದರೆ ಈ ಪದಗಳಿಗೆ ತೆಲುಗಿನ ಸಮಾನಾಂತರ ಪದಗಳು ಮಾತ್ರ ನನಗೆ ಸರಳವಾಗಿ ಹೊಳೆದುವು. ಇದಕ್ಕೆ ಕಾರಣ - ಈ ಕ್ಷೇತ್ರದಲ್ಲಿ ನಾನು ಫೀಲ್ಡಿನಲ್ಲಿ ಕೆಲಸ ಮಾಡಿದ್ದು ಆಂಧ್ರಪ್ರದೇಶದಲ್ಲಿ ಮಾತ್ರ. ಹಾಗೆ ನೋಡಿದರೆ ನಾನು ಕರ್ನಾಟಕದಲ್ಲಿ ಕೆಲಸ ಮಾಡುತ್ತಿರುವುದು [ಅದೂ ಹಂಗಾಮಿಯಾಗಿ] ಇದೇ ಮೊದಲು!! ಈ ಲೇಖನದ "ಸಂಪಾದಿತ" ಆವೃತ್ತಿ ೫ ನವಂಬರ್ ೨೦೦೬ರ ವಿಜಯ ಕರ್ನಾಟಕದ ಭಾನುವಾರದ ಸಂಚಿಕೆಯಲ್ಲಿ ಬಂದಿದೆ]

ನಾನು ನೋಡುತ್ತಿದ್ದಂತೆ ಕೆಲ ಪುರಾತನ ನಿಯಮಗಳು ಛಿದ್ರವಾದವು. ಹಳೆಯ ಶಾಸ್ತ್ರಗಳೆಲ್ಲ ಮಣ್ಣುಮುಕ್ಕಿದವು. ಇದ್ದ ಸ್ಥಿತಿಗೆ ಪ್ರತಿರೋಧವನ್ನು ಒಳಗಿನಿಂದಲೇ ಅದು ಕುಸಿಯುವುದನ್ನು ನಾನು ಕಂಡೆ. ಕುಸಿದು ಬಿದ್ದ ವಿಚಾರಗಳು ಇಂತಿದ್ದವು:

- ಬಡವರು ಬಡಪಾಯಿಗಳು ಅಸಹಾಯಕರೆಂಬ ನಂಬುಗೆ;

- ಅದರಲ್ಲೊ ಹೆಂಗಸರು ಪಾಪದವರೆಂಬ ನಂಬುಗೆ;

- ಭೂಹೀನರು, ಬಡವರು ಸಾಲಕ್ಕೆ ಅರ್ಹರಲ್ಲ, ಅವರಿಂದ ಹಣ ವಾಪಸ್ಸಗುವುದಿಲ್ಲ ಅನ್ನುವ ನಂಬುಗೆ

- ಬಡವರಿಗೆ ಸಹಕರಿಸಲು ಗೊತ್ತಿಲ್ಲ, ಭವಿಷ್ಯದ ಬಗ್ಗೆ ಯೋಚಿಸಬೇಕೆಂದು ತೋಚುವುದಿಲ್ಲ, ತಮ್ಮ ಒಳಿತಿನ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಸಾಮರ್ಥ್ಯ ಅವರಿಗಿಲ್ಲ, ಸಾಲ ಪಡೆದು ಅದನ್ನು ಮರುಪಾವತಿಸುವ ಶಿಸ್ತು ಅವರಲ್ಲಿಲ್ಲ ಅನ್ನುವ ನಂಬುಗೆ

- ಆರ್ಥಿಕ ವಿಕಾಸವಾಗುವುದು ದೊಡ್ಡ ಮೊತ್ತದ ಸರಕಾರಿ ವಲಯದಿಂದ ಬರುವ ಕೇಂದ್ರೀಕೃತ ಯೋಜನೆಗಳಿಂದ ಮಾತ್ರ ಅನ್ನುವ ನಂಬುಗೆ

ಪೀಟರ್ ಗೋಲ್ಡ್ಮಾರ್ಕ್

ಅಧ್ಯಕ್ಷ ರಾಕೆಫೆಲ್ಲರ್ ಫೌಂಡೇಷನ್

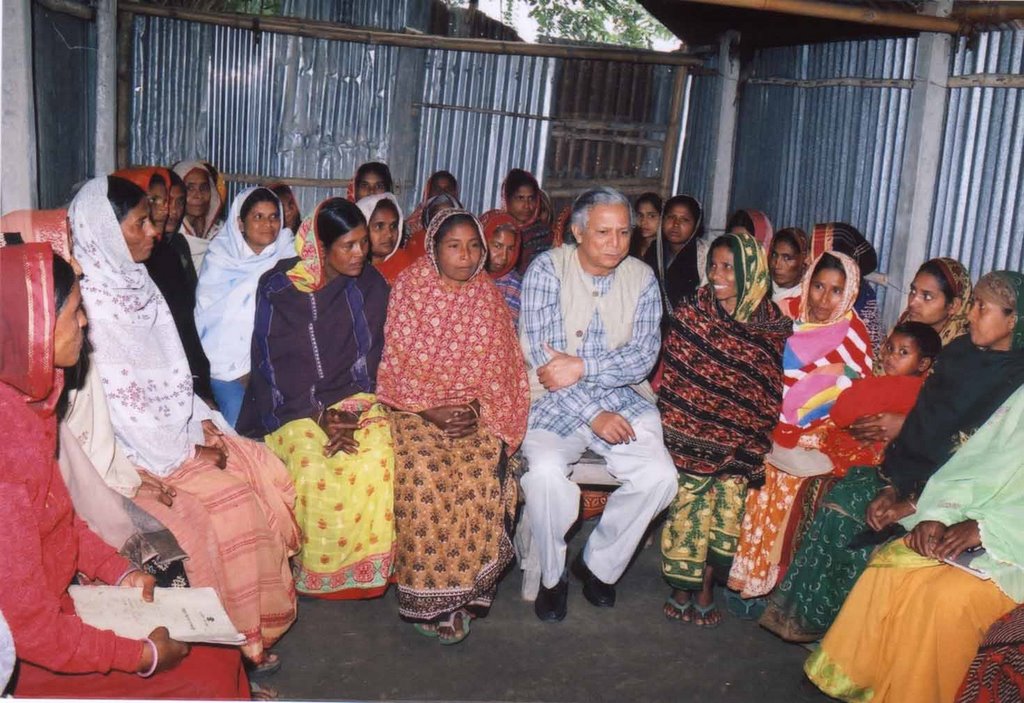

ಈ ವರ್ಷದ ನೊಬೆಲ್ ಶಾಂತಿ ಪುರಸ್ಕಾರ ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಮಗಳನ್ನು ಕೆಲದಶಕಗಳಿಂದ ಛಿದ್ರಗೊಳಿಸುವುದರಲ್ಲಿ ನಿರತರಾಗಿದ್ದ ಮಹಮ್ಮದ್ ಯೂನಸ್ಗೆ ಸಂದಿದೆ. ಬಡವರಿಗೆ ಕಿರುಸಾಲಗಳನ್ನು ಕೊಡುವುದು, ಅದಕ್ಕಿಂತ ಮುಖ್ಯವಾಗಿ ಅದನ್ನು ವಾಪಸ್ಸು ಪಡೆಯುವುದು ಹೇಗೆಂದು ಜಗತ್ತಿಗೆ ತೋರಿಸಿಕೊಟ್ಟ ಯೂನಸ್ ಎಲ್ಲರಂತಲ್ಲ. ಬ್ಯಾಂಕಿಂಗ್ನ ಮೂಲಭೂತ ನಿಯಮಗಳನ್ನು ಛಿದ್ರಗೊಳಿಸುತ್ತಲೇ ಆತ ತಮ್ಮದೇ ಹೊಸ ನಿಯಮಗಳನ್ನು ಸ್ಥಾಪಿಸಿಬಿಟ್ಟರು. ಈ ಸಾಧನೆಯ ದಾರಿ ವಿಮರ್ಶಾತೀತವೂ ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಗಳು ವಿವಾದಗಳಿಗೆ ಹೊರತಾಗಿ ಏನೂ ಇರಲಿಲ್ಲ. ಆತ ಮಾಡಿದ ಕೆಲಸ ಇಂಥದೊಂದು ದೊಡ್ಡ ಬಹುಮಾನಕ್ಕೆ ಪಾತ್ರವಾಗುವಂಥಹ ಮೂಲಭೂತ ಬದಲಾವಣೆಯನ್ನು ತಂದ ಸಾಧನೆಯೇ ಅಂತ ಹುಬ್ಬೇರಿಸಿದವರೂ ಸಾಕಷ್ಟು ಜನರಿದ್ದಾರೆ. ಇದೂ ಅಲ್ಲದಂತೆ ಈ ಬಾರಿಯ ಸಾಹಿತ್ಯ ಪುರಸ್ಕಾರ ಪಡೆದುಕೊಂಡ ಪಾಮುಕ್ ಮತ್ತು ಯೂನಸ್ಗೆ ಬಹುಮಾನಗಳನ್ನು ಕೊಡುವುದರ ಮೂಲಕ ಇಸ್ಲಾಮೀ ಮೂಲಭೂತವಾದಿಗಳಿಗೆ ಒಂದು ಸೂಕ್ಷ್ಮ ಸಂದೇಶವನ್ನು ನೊಬೆಲ್ ಸಮಿತಿ ಕಳಿಸಿದೆ ಅನ್ನುವ ರಾಜಕೀಯ ವಿಶ್ಲೇಷಕರ ಮಾತೂ ಕಂಡುಬಂದಿದೆ. ಮೂಲಭೂತವಾದಿಗಳಿಗೆ ಸೂಕ್ಷ್ಮ ಸಂದೇಶದ ಸೂಕ್ಷ್ಮತೆಗಳು ಅರ್ಥವಾಗುವುದಿಲ್ಲ ಅನ್ನುವುದು ನಮಗೆ ಮನವರಿಕೆಯಾಗಬೇಕು. ಅದೂ ಅಲ್ಲದೇ ಈ ಕಾರಣಕ್ಕಾಗಿ ಈ ಇಬ್ಬರಿಗೂ ಬಹುಮಾನ ಬಂತು ಅನ್ನುವುದು ಇಬ್ಬರ ಜೀವನಕಾಲದ ಕೆಲಸಕ್ಕೆ ಅವಮಾನ ಮಾಡಿದ ಹಾಗಾಗುತ್ತದೆ. ಏಕೆಂದರೆ, ಈ ಇಬ್ಬರು ಗಣ್ಯರ ಕೆಲಸಕ್ಕೆ ಅವರ ಸಂದರ್ಭ, ಹಿನ್ನೆಲೆಯನ್ನು, ಅವರ ಜಾತಿ ಪಂಥವನ್ನು ತೆಗೆದು ನೋಡಿದರೂ ಇಂಥದೊಂದು ಪುರಸ್ಕಾರ ಪಡೆಯುವ ಯೋಗ್ಯತೆಯಿದೆ. ಅಧ್ಯಕ್ಷ ರಾಕೆಫೆಲ್ಲರ್ ಫೌಂಡೇಷನ್

ಯೂನಸ್ಗೆ ಪುರಸ್ಕಾರ ಬಂದ ಬಗ್ಗೆ ನನಗೆ ಖಾಸಗಿಯಾಗಿಯೂ ಖುಶಿಯಾಗಲು ಮತ್ತೊಂದು ಕಾರಣವಿದೆ. ನಾನು ಈ ಮೇಲ್ ಮೂಲಕ ಪತ್ರವ್ಯವಹಾರ ನಡೆಸಿದ, ಮೊದಲ ಮತ್ತು ಏಕಮೇವ ನೊಬೆಲ್ ಪುರಸ್ಕೃತರು ಯೂನಸ್!! ಒಬ್ಬ ಅಧ್ಯಾಪಕನಾಗಿ, ಸಂಶೋಧಕನಾಗಿ ಈ ಕ್ಷೇತ್ರದಲ್ಲಿ ಕೆಲಸ ಮಾಡುವ ನಾನು ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಅನೇಕ ಪ್ರಶ್ನೆಗಳನ್ನು ನನ್ನ ತರಗತಿಯಲ್ಲೂ, ಬರವಣಿಗೆಯಲ್ಲೂ ಎತ್ತಿದ್ದೇನೆ. ಆದರೆ ಯೂನಸ್ರ ಒಟ್ಟಾರೆ ಕೆಲಸವನ್ನು ನೋಡಿದಾಗ ನಾನು ಕೇಳುವುದು ಒಂದೇ ಪ್ರಶ್ನೆ: ಅವರ ಕೆಲಸದಿಂದಾಗಿ, ಗ್ರಾಮೀಣ್ನಿಂದಾಗಿ ಇಂದು ಒಟ್ಟಾರೆ ಪ್ರಪಂಚ ತುಸುವಾದರೂ ಉತ್ತಮವಾಗಿದೆಯೇ? ಅದಕ್ಕೆ ನಿರ್ವಿವಾದವಾಗಿ ಹೌದೆಂಬ ಉತ್ತರ ಬರುತ್ತದೆ. ಇದೊಂದೇ ಕಾರಣ ನಾವು ಈ ಸುದ್ದಿಯನ್ನು ಸ್ವಾಗತಿಸಲು, ಸುದ್ದಿಯ ಬಗ್ಗೆ ಸಂಭ್ರಮ ಪಡಲು ಸಾಕು.

ಯೂನಸ್ಬಗ್ಗೆ ಈಗಾಗಲೇ ಸಾಕಷ್ಟು ಬರವಣಿಗೆ ಬಂದಿದೆ. ೨೭ ಡಾಲರುಗಳ ಮೊತ್ತದ ಮೊದಲ ಸಾಲವನ್ನು ಜೋಬ್ರಾ ಎಂಬ ಹಳ್ಳಿಯಲ್ಲಿ ಹಂಚಿದಾಗಿನಿಂದ ಹಿಡಿದು ಇಂದಿನವರೆಗೆ ಅದು ಬಡವರ ಜೀವನದ ಮೇಲೆ ಉಂಟುಮಾಡಿರುವ ಪ್ರಭಾವವನ್ನು ಅವರ ಜೀವನ ಸ್ಥರಕ್ಕಾಗಿರುವ ಬದಲಾವಣೆಗಳನ್ನು ದಾಖಲಿಸಿ ಹಲವು ಬರಹಗಳು ಬಂದುಬಿಟ್ಟಿವೆ. ಬ್ಯಾಂಕಿಂಗ್ ಪದ್ಧತಿಯ ಪರಯಾಗಳಾಗಿದ್ದ ಬಡವರನ್ನು ವಿಶಿಷ್ಟ ಗ್ರಾಹಕರೆಂದು ಗ್ರಹಿಸಿದ ಮೊದಲಿಗರು ಯೂನಸ್. ಇದಕ್ಕೆ ಅವರಿಗೆ ಬಡವರ ಮೂಲಭೂತ ಒಳ್ಳೆಯತನ, ಮತ್ತು ಅವರಿಗೆ ಅವಕಾಶಗಳನ್ನು ಉತ್ಪನ್ನಮಾಡಿದಾಗ ಅದನ್ನು ಸ್ವೀಕರಿಸಿ ಜೀವಿಸುವ ದಕ್ಷತೆ ಎರಡರ ಬಗ್ಗೆಯೂ ಇದ್ದ ಅಪರಿಮಿತ ನಂಬಿಕೆಯೇ ಕಾರಣವಾಗಿತ್ತು. ಆದರೆ ಇಂದು ಸರಳವಾಗಿ ಕಾಣುವ ಗ್ರಾಮೀಣ್ ಕಿರುಸಾಲದ ಪದ್ಧತಿಯನ್ನು ಹಸನುಗೊಳಿಸಲು ಅನೇಕ ವರ್ಷಗಳೇ ಹಿಡಿದವು ಎನ್ನುವುದನ್ನು ನಾವು ಮರೆಯಬಾರದು.

ಯೂನಸ್ಬಗ್ಗೆ ಈಗಾಗಲೇ ಸಾಕಷ್ಟು ಬರವಣಿಗೆ ಬಂದಿದೆ. ೨೭ ಡಾಲರುಗಳ ಮೊತ್ತದ ಮೊದಲ ಸಾಲವನ್ನು ಜೋಬ್ರಾ ಎಂಬ ಹಳ್ಳಿಯಲ್ಲಿ ಹಂಚಿದಾಗಿನಿಂದ ಹಿಡಿದು ಇಂದಿನವರೆಗೆ ಅದು ಬಡವರ ಜೀವನದ ಮೇಲೆ ಉಂಟುಮಾಡಿರುವ ಪ್ರಭಾವವನ್ನು ಅವರ ಜೀವನ ಸ್ಥರಕ್ಕಾಗಿರುವ ಬದಲಾವಣೆಗಳನ್ನು ದಾಖಲಿಸಿ ಹಲವು ಬರಹಗಳು ಬಂದುಬಿಟ್ಟಿವೆ. ಬ್ಯಾಂಕಿಂಗ್ ಪದ್ಧತಿಯ ಪರಯಾಗಳಾಗಿದ್ದ ಬಡವರನ್ನು ವಿಶಿಷ್ಟ ಗ್ರಾಹಕರೆಂದು ಗ್ರಹಿಸಿದ ಮೊದಲಿಗರು ಯೂನಸ್. ಇದಕ್ಕೆ ಅವರಿಗೆ ಬಡವರ ಮೂಲಭೂತ ಒಳ್ಳೆಯತನ, ಮತ್ತು ಅವರಿಗೆ ಅವಕಾಶಗಳನ್ನು ಉತ್ಪನ್ನಮಾಡಿದಾಗ ಅದನ್ನು ಸ್ವೀಕರಿಸಿ ಜೀವಿಸುವ ದಕ್ಷತೆ ಎರಡರ ಬಗ್ಗೆಯೂ ಇದ್ದ ಅಪರಿಮಿತ ನಂಬಿಕೆಯೇ ಕಾರಣವಾಗಿತ್ತು. ಆದರೆ ಇಂದು ಸರಳವಾಗಿ ಕಾಣುವ ಗ್ರಾಮೀಣ್ ಕಿರುಸಾಲದ ಪದ್ಧತಿಯನ್ನು ಹಸನುಗೊಳಿಸಲು ಅನೇಕ ವರ್ಷಗಳೇ ಹಿಡಿದವು ಎನ್ನುವುದನ್ನು ನಾವು ಮರೆಯಬಾರದು. ಬಿಳಿಕ್ರಾಂತಿಯ ಚಕ್ರವರ್ತಿ ಕುರಿಯನ್ಗೂ ಯೂನಸ್ಗೂ ಕೆಲವು ವಿಶಿಷ್ಟ ಅನ್ನುವಂತಹ ಸಮಾನತೆಗಳಿವೆ. ಕುರಿಯನ್ರನ್ನ ಪ್ರಧಾನ ಮಂತ್ರಿ ಲಾಲ್ ಬಹದ್ದೂರ್ ಶಾಸ್ತ್ರಿ ಆಣಂದ್ ಮಾದರಿಯನ್ನ ದೇಶಾದ್ಯಂತ ಹಬ್ಬುವ ಕಾರ್ಯಕ್ರಮ ಹಮ್ಮಿಕೊಳ್ಳಲು ಕೇಳಿಕೊಂಡಾಗ ಆತ ಹಾಕಿದ್ದ ಒಂದು ಮಹತ್ವದ ಷರತ್ತೆಂದರೆ ರಾಷ್ಟ್ರೀಯ ಹೈನುಗಾರಿಗೆ ಅಭಿವೃದ್ಧಿ ನಿಗಮದ ಮುಖ್ಯಕಾರ್ಯಾಲಯ ದೆಹಲಿಗೆ ಬದಲಾಗಿ ಆಣಂದ್ನಲ್ಲಿ ಇರಬೇಕು ಅನ್ನುವುದು. ಒಂದು ಥರದಲ್ಲಿ ಇದು ದೆಹಲಿಯ ರಾಜಕೀಯದಿಂದ ಹೈನುಗಾರಿಕೆಯನ್ನು ದೂರವಿಡುವ ಪಿತೂರಿಯಾಗಿತ್ತು. ಅಮೆರಿಕನ್ ಪತ್ರಕರ್ತನೊಬ್ಬ ಯೂನಸ್ರನ್ನು "ನೀವು ವಿಶ್ವ ಬ್ಯಾಂಕಿನ ಅಧ್ಯಕ್ಷರಾದರೆ ಏನು ಮಾಡುತ್ತೀರಿ?" ಅನ್ನುವ ಪ್ರಶ್ನೆಗೆ ಕುರಿಯನ್ ಥರದ್ದೇ ಉತ್ತರವನ್ನು ನೀಡಿದ್ದರು. "ನಾನು ಮೊದಲಿಗೆ ವಿಶ್ವಬ್ಯಾಂಕಿನ ಮುಖ್ಯ ಕಾರ್ಯಾಲಯವನ್ನು ಡಾಕಾಗೆ ವರ್ಗಾಯಿಸುತ್ತೇನೆ". ಅದಕ್ಕೆ ಅವರು ಕೊಟ್ಟ ಕಾರಣಗಳು ಇಂತಿವೆ:

- ವಿಶ್ವಬ್ಯಾಂಕಿಗೆ ಬಡತನ ನಿರ್ಮೂಲನದ ಬಗ್ಗೆ ಆಸಕ್ತಿಯಿದ್ದಲ್ಲಿ ಅದು ಬಡತನ ಇರುವಜಾಗಕ್ಕೆ ತನ್ನ ಕಾರ್ಯಾಲಯವನ್ನು ಸ್ಥಳಾಂತರಿಸಬೇಕು - ಅದಕ್ಕೆ ಸರಿಯಾದ ಜಾಗವೆಂದರೆ ಡಾಕಾ.

- ಡಾಕಾಕ್ಕೆ ಅದು ಸ್ಥಳಾಂತರಗೊಂಡರೆ ಬ್ಯಾಂಕಿನ ೫,೦೦೦ ಉದ್ಯೋಗಿಗಳಲ್ಲಿ ಬಹಳಷ್ಟು ಜನ ಇಲ್ಲಿಗೆ ಬರುವುದಿಲ್ಲ. ಹೀಗೆ ನಾವು ಬಡತನ ನಿರ್ಮೂಲನದ ಆಸಕ್ತಿಯಿದ್ದವರನ್ನು ಮಾತ್ರ ಇಲ್ಲಿಗೆ ಕರೆಸಿದಂತಾಗುತ್ತದೆ. ಜೊತೆಗೆ ಬ್ಯಾಂಕಿನ ಖರ್ಚೂ ಕಮ್ಮಿಯಾಗುತ್ತದೆ - ಎಷ್ಟಾದರೂ ಡಾಕಾ ವಾಶಿಂಗ್ಟನ್ಗಿಂತ ಅಗ್ಗದ ನಗರ..."

ಹಣ ಕೊಡುವ ದೊಡ್ಡ ಫೌಂಡೇಷನ್ಗಳ ಜೊತೆಗಿನ ಯೂನಸ್ ವರ್ತವೆ ಕುರಿಯನ್ ರೀತಿಯದ್ದೇ ಆಗಿತ್ತು. ಇಬ್ಬರೂ ಇಂಥ ಮೂಲಗಳಿಂದ ಬರುವ ಹಣ ಸ್ವೀಕರಿಸುವವರಿಗೆ ಎಷ್ಟು ಉಪಯೋಗವಾಗುತ್ತದೆಂದು ನೋಡುತ್ತಿದ್ದರೇ ಹೊರತು ಇನ್ಯಾವುದನ್ನೂ ಪರಿಗಣಿಸುತ್ತಿರಲಿಲ್ಲ. ಹಣ ಸ್ವೀಕರಿಸಲು ಷರತ್ತುಗಳನ್ನು ತಾವೇ ನಿರ್ಣಯಿಸಿ ದಾನಿಗಳಿಗೆ ಹೇಳುತ್ತಿದ್ದರು. ಇಬ್ಬರೂ ಈ ರೀತಿಯಾಗಿ ಕೊಡುವವರಿಗೇ ಷರತ್ತುಗಳ ತಿರುಮಂತ್ರ ಹಾಕುವ ಕಲೆಯನ್ನು ಅದ್ಭುತವಾಗಿ ಕರಗತ ಮಾಡಿಕೊಂಡಿದ್ದರು. ಹೀಗೆ ಅವರು ಮಾಡುಲು ಸಧ್ಯವಾಗಲು ಕಾರಣವಿಷ್ಟೇ.. ಇಬ್ಬರಿಗೂ ತಮ್ಮ ಕೆಲಸದ ದಿಕ್ಕಿನ ಹಾಗೂ ಅದಕ್ಕೆ ಬೇಕಾದ ಪರಿಕರಗಳ ಬಗ್ಗೆ ಅಪಾರ ಸ್ಪಷ್ಟತೆಯಿತ್ತು. ತಮ್ಮ ಕೆಲಸದ ಬಗ್ಗೆ ಅಪಾರ ಹೆಮ್ಮೆಯೂ ನಂಬಿಕೆಯೂ ಪ್ರಾಮಾಣಿಕತೆಯೂ ಇತ್ತು, ಹೀಗಾಗಿ ಬಂದ ಸವಲತ್ತುಗಳನ್ನು ಸಮರ್ಪಕವಾಗಿ ಉಪಯೋಗಿಸುವ ಯೋಜನೆ ಅವರಲ್ಲಿತ್ತು. ಯೂನಸ್ ಇನ್ನೂ ಒಂದು ಹೆಜ್ಜೆ ಮುಂದೆ ಹೋದರು: ಆತ ತಯಾರಿಸಿದ ಗ್ರಾಮೀಣ್ ಬ್ಯಾಂಕಿನ ನಿಯಮಾವಳಿಯನ್ನು ಯಾವ ಮೂರ್ಖನೂ ಅಳವಡಿಸಿ ಅಂಥದೊಂದು ಯೋಜನೆಯನ್ನು ನಡೆಸುವಷ್ಟು ತಮ್ಮ ಲಾವಾದೇವಿಗಳನ್ನು ಸರಳ ಮಾಡಿಬಿಟ್ಟರು.

ಆದರೆ ಈ ಸರಳವಾದ ನಿಯಮಾವಳಿ ಕೈಗೂಡುವುದರ ರಸ್ತೆಯೇನೂ ಸರಳವಾಗಿರಲಿಲ್ಲ ಎನ್ನುವುದನ್ನು ನಾವು ನೆನಪಿಟ್ಟುಕೊಳ್ಳಬೇಕು. ಯೂನಸ್ಗೆ ಬಡವರ ಬದುಕಿನಲ್ಲಿ ಏನಾದರೊಂದು ಉತ್ತಮ ಬದಲಾವಣಿಯನ್ನು ತರಬೇಕೆಂಬ ತುಡಿತ ಮುಂಚಿನಿಂದಲೂ ಇತ್ತು. ವಿದ್ಯಾರ್ಥಿದಿನಗಳಿಂದಲೂ ಯೂನಸ್ ಜನ ಮತ್ತು ದೇಶದ ಬಗ್ಗೆ ಆಲೋಚಿಸುತ್ತಲೇ ಬಂದವರು. ಅಮೆರಿಕದಲ್ಲಿ ವಿದ್ಯಾರ್ಥಿಯಾಗಿದ್ದಾಗ ಆತ ಬಾಂಗ್ಲಾದೇಶ ಮುಕ್ತಿಯ ಪರವಾಗಿ ಮೊರ್ಚಾಗಳನ್ನು ತೆಗೆದು ಆ ಬಗ್ಗೆ ಅನೇಕರಿಗೆ ಅರಿವುಂಟುಮಾಡುವ ಕೆಲಸವನ್ನು ಮಾಡಿದರು. ಓದು ಮುಗಿಸಿ ಬಾಂಗ್ಲಾದೇಶಕ್ಕೆ ಹಿಂದಿರುಗಿದಾಗ ಆತ ತನ್ನ ಕೆಲಸವನ್ನು ಪ್ರಾರಂಭಿಸಿದ್ದು ಕಿರುಸಾಲಗಳನ್ನು ಕೊಡುವುದರ ಮೂಲಕ ಅಲ್ಲವೇ ಅಲ್ಲ. ಆ ಬಗ್ಗೆ ಆತ ಯೋಚಿಸಿಯೂ ಇರಲಿಲ್ಲ. ಎಲ್ಲ ಬಿಸಿರಕ್ತದ ಯುವಕರಂತೆ ಬಡತನಕ್ಕೆ ಅಜ್ಞಾನವೇ ಕಾರಣವೆಂದು ನಂಬಿ ಅದರ ನಿರ್ಮೂಲನಕ್ಕೆ ದೇಶದ ಬಡರೈತರನ್ನು ಜ್ಞಾನಿಗಳನ್ನಾಗಿ ಮಾಡುವ ಪ್ರಯತ್ನ ಮೊದಲಿಗೆ ಮಾಡಿದರು.

ಬಡವರ ಸಮಸ್ಯೆಗಳನ್ನು ಪರಿಹರಿಸುವತ್ತ ಯೂನಸ್ರ ಮೊದಲ ಪ್ರಯೋಗ ಅವರೇ ನಾಮಕರಣ ಮಾಡಿದ

"three share farm" [ಮೂರ್ಭಾಗ ವ್ಯವಸಾಯ]. ಈ ಯೋಜನೆಯಡಿ ಭೂಮಾಲೀಕರು ತಮ್ಮ ಬೀಳುಬಿದ್ದ ಜಮೀನನ್ನು ಬಿಟ್ಟುಕೊಡಬೇಕು. ಅಲ್ಲಿ ಯೂನಸ್ ತಮ್ಮ ಮೂಲಧನವನ್ನು ಹೂಡಿ, ವ್ಯವಸಾಯದ ಉತ್ತಮ ಜ್ಞಾನವನ್ನು ಉಪಯೋಗಿಸಿ ಯಾವುದಾದರೂ ಬೆಳೆ ಬೆಳೆಯುವುದು; ಒಕ್ಕಲಿನವರು ತಮ್ಮ ಶ್ರಮವನ್ನು ಹೂಡುವುದು; ಕಡೆಯಲ್ಲಿ ಬಂದ ಇಳುವರಿಯನ್ನು ಮೂರೂ ಜನ ಸಮಪಾಲಾಗಿ ಹಂಚಿಕೊಳ್ಳುವುದು ಅವರ ಯೋಜನೆಯಾಗಿತ್ತು. ಈ ಪ್ರಯೋಗ ಸಫಲವಾದರೂ, ಅದಕ್ಕೆ ರಾಷ್ಟ್ರಪತಿಯವರ ಪದಕ ದೊರೆತರೂ ಯೂನಸ್ಗೆ ಇದು ಸಾಕಷ್ಟು ಸಮಾಧಾನ ಕೊಡಲಿಲ್ಲ. ಇದಕ್ಕೆ ಕಾರಣ ಈ ಪ್ರಯೋಗದಲ್ಲಿ ಭೂಮಾಲೀಕನಿಗೆ ವಿನಾಕಾರಣ ಲಾಭ ಬಂದರೂ ಕಡುಬಡವರಿಗೆ ಇದರಿಂದೇನೂ ಉಪಯೋಗವಾಗಲಿಲ್ಲ. ಕಡುಬಡವರು ಒಕ್ಕಲಿನವರಾಗುವುದೂ ಅಸಾಧ್ಯವಾಗಿತ್ತು. ಚಿಟ್ಟಗಾಂಗ್ ವಿಶ್ವವಿದ್ಯಾನಿಲಯದಲ್ಲಿ ಅರ್ಥಶಾಸ್ತ್ರ ಬೋಧಿಸುತ್ತಿದ್ದ ಯೂನಸ್ಗೆ ಅರ್ಥಶಾಸ್ತ್ರದಲ್ಲಿ ಅರ್ಥ ಕಾಣಲಿಲ್ಲ. ಅಲ್ಲಿರುವ ಸಿದ್ಧಾಂತಗಳು ನೆಲದ ಮೇಲೆ ಕೆಲಸ ಮಾಡುತ್ತಿಲ್ಲ್ಲ ಅನ್ನುವ ಭಾವನೆ ಅವರಿಗಿತ್ತು. ಅರ್ಥಶಾಸ್ತ್ರದಲ್ಲಿ ಯಾವುದೇ ಸಿದ್ಧಾಂತವನ್ನು ಮಂಡಿಸುವ ಮುನ್ನ cetrius paribus [ಮಿಕ್ಕೆಲ್ಲವೂ ಸಮಾನಾವಾಗಿ ಬದಲಾಗದೇ ಇದೆ] ಅನ್ನುವ ವಿಚಾರವನ್ನು ಸತ್ಯವೆಂದು ಮೊದಲಿಗೆ ಭಾವಿಸಬೇಕು. ಬಹುಶಃ ಮಿಕ್ಕೆಲ್ಲವೂ ಸಮಾನ ಅನ್ನುವುದರ ಬಗ್ಗೆ ಯೂನಸ್ಗೆ ಅಸಮಾಧಾನವಿತ್ತು ಅನ್ನಿಸುತ್ತದೆ. ಏಕೆಂದರೆ ನಿಜಜೀವನದಲ್ಲಿ ಮಿಕ್ಕೆಲ್ಲವೂ ಸಮಾನವಾಗಿರುವುದಿಲ್ಲ. ಜೀವನದಲ್ಲಿ ತರಗತಿಯ ಅರ್ಥಶಾಸ್ತ್ರವನ್ನು ದಾಟಿ ಅರ್ಥವನ್ನು ಯೂನಸ್ ಕಂಡುಕೊಳ್ಳಬೇಕಿತ್ತು. ಹೀಗಾಗಿ ಮೂರ್ಭಾಗ ವ್ಯವಸಾಯವನ್ನು ಆತ ದಾಟಿ ಮತ್ತೇನಾದರೂ ಮಾಡಬೇಕಿತ್ತು.

"three share farm" [ಮೂರ್ಭಾಗ ವ್ಯವಸಾಯ]. ಈ ಯೋಜನೆಯಡಿ ಭೂಮಾಲೀಕರು ತಮ್ಮ ಬೀಳುಬಿದ್ದ ಜಮೀನನ್ನು ಬಿಟ್ಟುಕೊಡಬೇಕು. ಅಲ್ಲಿ ಯೂನಸ್ ತಮ್ಮ ಮೂಲಧನವನ್ನು ಹೂಡಿ, ವ್ಯವಸಾಯದ ಉತ್ತಮ ಜ್ಞಾನವನ್ನು ಉಪಯೋಗಿಸಿ ಯಾವುದಾದರೂ ಬೆಳೆ ಬೆಳೆಯುವುದು; ಒಕ್ಕಲಿನವರು ತಮ್ಮ ಶ್ರಮವನ್ನು ಹೂಡುವುದು; ಕಡೆಯಲ್ಲಿ ಬಂದ ಇಳುವರಿಯನ್ನು ಮೂರೂ ಜನ ಸಮಪಾಲಾಗಿ ಹಂಚಿಕೊಳ್ಳುವುದು ಅವರ ಯೋಜನೆಯಾಗಿತ್ತು. ಈ ಪ್ರಯೋಗ ಸಫಲವಾದರೂ, ಅದಕ್ಕೆ ರಾಷ್ಟ್ರಪತಿಯವರ ಪದಕ ದೊರೆತರೂ ಯೂನಸ್ಗೆ ಇದು ಸಾಕಷ್ಟು ಸಮಾಧಾನ ಕೊಡಲಿಲ್ಲ. ಇದಕ್ಕೆ ಕಾರಣ ಈ ಪ್ರಯೋಗದಲ್ಲಿ ಭೂಮಾಲೀಕನಿಗೆ ವಿನಾಕಾರಣ ಲಾಭ ಬಂದರೂ ಕಡುಬಡವರಿಗೆ ಇದರಿಂದೇನೂ ಉಪಯೋಗವಾಗಲಿಲ್ಲ. ಕಡುಬಡವರು ಒಕ್ಕಲಿನವರಾಗುವುದೂ ಅಸಾಧ್ಯವಾಗಿತ್ತು. ಚಿಟ್ಟಗಾಂಗ್ ವಿಶ್ವವಿದ್ಯಾನಿಲಯದಲ್ಲಿ ಅರ್ಥಶಾಸ್ತ್ರ ಬೋಧಿಸುತ್ತಿದ್ದ ಯೂನಸ್ಗೆ ಅರ್ಥಶಾಸ್ತ್ರದಲ್ಲಿ ಅರ್ಥ ಕಾಣಲಿಲ್ಲ. ಅಲ್ಲಿರುವ ಸಿದ್ಧಾಂತಗಳು ನೆಲದ ಮೇಲೆ ಕೆಲಸ ಮಾಡುತ್ತಿಲ್ಲ್ಲ ಅನ್ನುವ ಭಾವನೆ ಅವರಿಗಿತ್ತು. ಅರ್ಥಶಾಸ್ತ್ರದಲ್ಲಿ ಯಾವುದೇ ಸಿದ್ಧಾಂತವನ್ನು ಮಂಡಿಸುವ ಮುನ್ನ cetrius paribus [ಮಿಕ್ಕೆಲ್ಲವೂ ಸಮಾನಾವಾಗಿ ಬದಲಾಗದೇ ಇದೆ] ಅನ್ನುವ ವಿಚಾರವನ್ನು ಸತ್ಯವೆಂದು ಮೊದಲಿಗೆ ಭಾವಿಸಬೇಕು. ಬಹುಶಃ ಮಿಕ್ಕೆಲ್ಲವೂ ಸಮಾನ ಅನ್ನುವುದರ ಬಗ್ಗೆ ಯೂನಸ್ಗೆ ಅಸಮಾಧಾನವಿತ್ತು ಅನ್ನಿಸುತ್ತದೆ. ಏಕೆಂದರೆ ನಿಜಜೀವನದಲ್ಲಿ ಮಿಕ್ಕೆಲ್ಲವೂ ಸಮಾನವಾಗಿರುವುದಿಲ್ಲ. ಜೀವನದಲ್ಲಿ ತರಗತಿಯ ಅರ್ಥಶಾಸ್ತ್ರವನ್ನು ದಾಟಿ ಅರ್ಥವನ್ನು ಯೂನಸ್ ಕಂಡುಕೊಳ್ಳಬೇಕಿತ್ತು. ಹೀಗಾಗಿ ಮೂರ್ಭಾಗ ವ್ಯವಸಾಯವನ್ನು ಆತ ದಾಟಿ ಮತ್ತೇನಾದರೂ ಮಾಡಬೇಕಿತ್ತು. ಈನಡುವೆ ಯೂನಸ್ ಕೆಲ ಮಹಿಳೆಯರಿಗೆ ಪುಟ್ಟ ಸಾಲಗಳನ್ನು ಕೊಟ್ಟು ಅದರಿಂದಾಗುತ್ತಿದ್ದ ಬದಲಾವಣೆಗಳನ್ನು ಗಮನಿಸುತ್ತಿದ್ದರು. ತುಸುವೇ ಮೂಲಧನದ ಇಂಧನವನ್ನು ಒದಗಿಸಿದಾಗ ಬಡವರಲ್ಲಿ ಅಡಕವಾಗಿರುವ ವ್ಯವಹಾರ ಕಲೆ ಮತ್ತು ಕೈಗೆ ಬಂದ ಅವಕಾಶಗಳನ್ನು ಉಪಯೋಗಿಸಿಕೊಳ್ಳುವ ಜಾಣ್ಮೆ ಎರಡೂ ಅರಳಿ ವಿಕಸಿತಗೊಳ್ಳುವುದನ್ನು ಯೂನಸ್ ಕಂಡಿದ್ದರು. ಆದರೆ ಯೂನಸ್ ಹೀಗೆ ತಮ್ಮ ವಿಶ್ವವಿದ್ಯಾನಿಲಯದ ಕೆಲಸವನ್ನು ಮಾಡುತ್ತಲೇ ತಮ್ಮ ವೈಯಕ್ತಿಕ ನೆಲೆಯಲ್ಲಿ ಈ ಕೆಲಸವನ್ನು ಮಾಡುವ ಮಿತಿಗಳನ್ನೂ ಕಂಡುಕೊಂಡಿದ್ದರು. ಇದು ದೊಡ್ಡದಾಗಿ ಬೆಳೆಯಬೇಕಿದ್ದರೆ ಇದಕ್ಕೆ ಒಂದು ಸಂಸ್ಥಾಗತ ಚೌಕಟ್ಟನ್ನು ಒದಗಿಸಬೇಕಿತ್ತು. ಈ ಆಲೋಚನೆ ಅವರನ್ನು ಬ್ಯಾಂಕುಗಳತ್ತ ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ಪದ್ಧತಿಗಳತ್ತ ದೃಷ್ಟಿ ಹಾಯಿಸುವಂತೆ ಮಾಡಿತು. ಒಮ್ಮೊಮ್ಮೆ ಬ್ಯಾಂಕುಗಳ ಜೊತೆ ಸೇರಿ ಒಳಗಿನಿಂದ ಬದಲಾವಣೆಯನ್ನು ತರಲು ಪ್ರಯತ್ನಿಸುತ್ತಾ, ಒಮ್ಮೊಮ್ಮೆ ಬ್ಯಾಂಕುಗಳ ಜೊತೆ ತಮ್ಮ ಅಸಮಾಧಾನವನ್ನು ವ್ಯಕ್ತಪಡಿಸಿ ಅವರುಗಳ ಜೊತೆ ಹೋರಾಡುತ್ತಾ, ಇದ್ದ ಸಂಸ್ಥಾಗತ ಚೌಕಟ್ಟಿನ ಒಳಗೂ-ಹೊರಗೂ ತಮ್ಮ ಉತ್ತರವನ್ನ ಹುಡುಕುತ್ತಾ ಅವರು ಬ್ಯಾಂಕಿಂಗ್ ಸಂಸ್ಥೆಗಳ ಜೊತೆಗಿನ ಸುದೀರ್ಘಯಾನವನ್ನು ಪ್ರಾರಂಭ ಮಾಡಿದರು. ಬ್ಯಾಂಕುಗಳ ಜೊತೆ ಮಾತುಕತೆ ನಡೆಸಿದಾಗ ಯೂನಸ್ಗೆ ಮೊದಲು ಎದುರಾದ ಅಡ್ಡಗೋಡೆ ಎಂದರೆ ಸಾಲ ಪಡೆಯಲು ಬ್ಯಾಂಕುಗಳು ಕೇಳುತ್ತಿದ್ದ "ಅಡಕ್ಕೆಆಸ್ತಿ". ಆಸ್ತಿಯೇ ಇಲ್ಲದ ಬಡವರು ಅಡವಾಗಿ ಇಡಲು ತರುವುದಾದರೂ ಏನನ್ನು? ಈ ಸಮಸ್ಯೆಯನ್ನು ಪರಿಹರಿಸಲು ಬ್ಯಾಂಕುಗಳು ಆ ಬಡವರ ಪರವಾಗಿ ಯೂನಸ್ರನ್ನು ಹಾಮಿದಾರರಾಗಿ ನಿಲ್ಲಲು ಕೇಳಿಕೊಂಡರಂತೆ. ಬಡವರ ಒಳ್ಳೆಯತನದ ಬಗ್ಗೆ ಅಪರಿಮಿತ ನಂಬುಗೆಯಿದ್ದ ಯೂನಸ್ಗೆ ಈ ಷರತ್ತನ್ನು ಒಪ್ಪಲು ತೊಂದರೆಯೇನೂ ಆಗಲಿಲ್ಲ. ಒಳ್ಳೆಯತನವಲ್ಲದೇ ವ್ಯವಹಾರಕಲೆಯೂ ಅವರುಗಳಲ್ಲಿತ್ತು. ತಮ್ಮ ವ್ಯವಹಾರವನ್ನು ಮುಂದುವರೆಸಲು ಬೇಕಾದಲ್ಲಿ ಮತ್ತೂ ಹೆಚ್ಚು ಬಂಡವಾಳ ಸಿಗುವುದಾದರೆ, ಈ ಸಂಬಂಧ ನಿರಂತರವಾಗಿ ಮುಂದೆಸಾಗುವುದೆಂಬ ಖಾತರಿಯಿದ್ದರೆ ಖಂಡಿತ ಸಾಲವನ್ನು ಮರುಪಾವತಿಸುವುದರಲ್ಲಿ ಅನುಮಾನವಿರಲಿಲ್ಲ, ಹಾಗೂ ಯೂನಸ್ ಈ ವಿಷಯವನ್ನು ಆಗಲೇ ಸಿದ್ಧಪಡಿಸಿಬಿಟ್ಟಿದ್ದರು. ಯೂನಸ್ ದೃಷ್ಟಿಯಲ್ಲಿ ಹಣದ ಲಾವಾದೇವಿ ಪನ್ಸಾರಿ ಅಂಗಡಿಯಂತೆ ತಕ್ಷಣ ಮುಗಿಯುವುದಾಗಿರಲಿಲ್ಲ, ಬದಲಿಗೆ ಸಂಬಂಧಗಳನ್ನು ಬೆಳೆಸುವ ಮಾಧ್ಯಮ ಅಂತ ಅವರು ಗುರುತಿಸಿದ್ದರು. ಹೀಗಾಗಿ ಯೂನಸ್ ಮಾಡಹೊರಟಿದ್ದು ಇಷ್ಟೇ: ತಾವು ತಮ್ಮ ಖ್ಯಾತಿಯ ಆಧಾರವಾಗಿ ಕೊಡುತ್ತಿದ್ದ ಹಾಮಿಯನ್ನು ಪಕ್ಕದಲ್ಲೇ ಇದ್ದ ನಂಬುಗಸ್ತರಾದ ಮತ್ತೊಬ್ಬ ಬಡವನಿ/ಳಿಗೆ ವರ್ಗಾಯಿಸವ ಮಾರ್ಗವನ್ನು ಕಂಡುಕೊಳ್ಳಬೇಕಿತ್ತು. ಬಡವರಿಗೆ ಖ್ಯಾತಿಗಿಂತ ತಮ್ಮ ಆತ್ಮಗೌರವ ಇನ್ನೂ ಮುಖ್ಯ ಹಾಗೂ ಸಾಲ ಮರುಪಾವತಿಸಲು ಅದೇ ಅತ್ಯಂತ ಸಶಕ್ತ ಅಸ್ತ್ರ ಅನ್ನುವುದನ್ನು ಯೂನಸ್ ಮನಗಂಡರು. ಸಾಮಾಜಿಕ ಅಡ [social collateral] ಅನ್ನುವ ಮಾತನ್ನು ಬ್ಯಾಂಕಿಂಗ್ ಕ್ಷೇತ್ರಕ್ಕೆ ತಂದ ಗೌರವ ಯೂನಸ್ಗೇ ಸಲ್ಲುತ್ತದೆ.

ಯೂನಸ್ ಪ್ರಕಾರ ಈ ಥರದ ಸಾಮಾಜಿಕ ಬಂಧನದ ಪ್ರತೀಕವಾಗಿದ್ದದ್ದು ಎರಡು ವಿಚಾರಗಳು:

- ಒಂಟಿಯಾಗಿದ್ದಾಗ ಯಾರಿಗಾದರೂ ಎಲ್ಲ ಥರದ ಅಪಾಯಗಳಿಗೆ ಒಡ್ಡಿಕೊಂಡಂತೆ ಭಾಸವಾಗುತ್ತದೆ.

ಒಂದು ಗುಂಪಿನಲ್ಲಿದ್ದಾಗ ರಕ್ಷಣೆಯ ಭಾವನೆ ಉಂಟಾಗುವುದು ಸಹಜ.

ಒಂದು ಗುಂಪಿನಲ್ಲಿದ್ದಾಗ ರಕ್ಷಣೆಯ ಭಾವನೆ ಉಂಟಾಗುವುದು ಸಹಜ. - ಸೂಕ್ಷ್ಮವಾದ ಹಾಗೂ ಒಮ್ಮೊಮ್ಮೆ ಸೂಕ್ಷ್ಮವಲ್ಲದ ಸಾಮಾಜಿಕ ಒತ್ತಡಗಳು ಸಾಲದ ಕಾರ್ಯಕ್ರಮದ ಶಿಸ್ತಿನ ಪರಿಮಿತಿಯಲ್ಲಿ ಉಳಿಯಲು ಜನರನ್ನು ಬಂಧಿಸುತ್ತದೆ.

ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯನ್ನು ಈಗ ಎಷ್ಟರ ಮಟ್ಟಿಗೆ ಸರಳೀಕರಣಗೊಂಡು ನಿಯಮಬದ್ಧವಾಗಿದೆ ಎಂದರೆ, ಅದನ್ನು ಯಾವುದೇ ನಾಡಿನಲ್ಲಿ ಸುಲಭವಾಗಿ ಪ್ರತಿಷ್ಠಾಪಿಸಬಹುದಾಗಿದೆ. ಇದಕ್ಕೆ ಬೇಕಾದ ಮೂಲಭೂತ ಅಗತ್ಯಗಳೆಂದರೆ - ನಿಯಮಿತವಾಗಿ [ವಾರಕ್ಕೊಮ್ಮೆಯಾದರೂ] ದುಡ್ಡು ಹರಿದಾಡಬೇಕು, ಮತ್ತು ಒಂದು ಸಮೂಹವಾಗಿ ಜನಸಂದಣಿ ಸಿಗುವಂತಿರಬೇಕು. ಹಾಗಾದರೆ ಇದು ಇಷ್ಟು ಸರಳವೇ? ಇಲ್ಲಿ ಸಾಲವನ್ನ ತಿರುಗಿ ಕಟ್ಟದಿರುವವರು ಇಲ್ಲವೇ ಇಲ್ಲವೇ? ಕಟ್ಟದವರಿಗೆ ತೊಂದರೆ ಕೊಟ್ಟ ಹಗರಣಗಳೇ ಇಲ್ಲವೇ? ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯಲ್ಲಿ ಸಮಸ್ಯೆಗಳೇ ಇಲ್ಲವೇ? ಇದ್ದಾವೆ. ಆ ಬಗ್ಗೆ ನಾನು ನಂತರ ಚರ್ಚಿಸುತ್ತೇನೆ.

ಅದಕ್ಕೂ ಮುನ್ನ ಗ್ರಾಮೀಣ್ ಮತ್ತು ಕಿರುಸಾಲಗಳು ಬಡವರ ಜೀವನದಲ್ಲಿ ಏನಾದರೂ ಮೂಲಭೂತ ಬದಲಾವಣೆಗಳನ್ನು ಉಂಟುಮಾಡಿದೆಯೇ ಅನ್ನುವುದನ್ನು ನಾವು ಪರೀಕ್ಷಿಸಬೇಕಾಗಿದೆ. ಗ್ರಾಮೀಣ್ನಂತಹ ಬಹುಚರ್ಚಿತ ಕಾರ್ಯಕ್ರಮಗಳ ಮಾತಿಗೆ ಬಂದರೆ ಜನರ ಅಪೇಕ್ಷೆಗಳೂ ಅಷ್ಟೇ ಹಿರಿದಾಗಿ ಬೆಳೆದು ಬಿಡುತ್ತವೆ. ಹೀಗಾಗಿ ಕಿರುಸಾಲದ ಈ ಯೋಜನೆಯನ್ನು ಬಡತನ ನಿರ್ಮೂಲನದ ಮಂತ್ರ ಅಂತ ಭಾವಿಸುವ ಅಪಾಯವಿದೆ. ಅಷ್ಟೇ ಅಲ್ಲ, ಅದರ ಜೊತೆಗೆ ಜನರನ್ನು ವಿದ್ಯಾವಂತರನ್ನಾಗಿ ಮಾಡಿ, ಮಹಿಳಾ ಶಕ್ತಿಗೆ ಕುಮ್ಮಕ್ಕು ಕೊಟ್ಟು, ಶೋಷಣೆಯನ್ನು ನಿರ್ಮೂಲನ ಮಾಡಿಬಿಡಬೇಕು ಅಂತೆಲ್ಲಾ ಜನ ಅಪೇಕ್ಷಿಸಿಬಿಡುತ್ತಾರೆ. ಈ ಅಭಿಪ್ರಾಯ ಬರುವಂತೆ ಆ ವಿಚಾರಗಳನ್ನು ಪೋಷಿಸಿದ ಆರೋಪವನ್ನು ನಾವು ಯೂನಸ್ಮೇಲೂ ಹೇರಬಹುದು. ಆತ ತಮ್ಮ ಬರವಣಿಗೆ ಮತ್ತು ಭಾಷಣದಲ್ಲಿ ಕಿರುಸಾಲಗಳು ಬಡತನ ನಿರ್ಮೂಲನಕ್ಕೆ ಉಪಯೋಗಿಸಬಹುದಾದ ಏಕಮೇವ ಸಶಕ್ತ ಅಸ್ತ್ರ ಅನ್ನುವ ಅಭಿಪ್ರಾಯ ನೀಡಿದ್ದಾರೆ. ಸಾಲದ್ದಕ್ಕೆ ಈ ಮೂಲಕ ಮುಂದಿನ ಶತಮಾನದಲ್ಲಿ "ಬಡತನ" ಅನ್ನುವುದನ್ನು ಪ್ರಾಚ್ಯ ಸಂಗ್ರಹಾಲಯಗಳಲ್ಲಿ ಮಾತ್ರ ನಾವು ಕಾಣಬೇಕು ಅದಕ್ಕೆ ಕಿರುಸಾಲದ ಮಾರ್ಗವೇ ಸಮರ್ಪಕ ಅಂತ ಅನೇಕ ಬಾರಿ ಹೇಳಿದ್ದಾರೆ. ಆದು ಯೂನಸ್ ತಮ್ಮ ಅನುಕೂಲಕ್ಕಾಗಿ, ಅವರ ಕೆಲಸವನ್ನು ಸಮರ್ಥಿಸುಕೊಳ್ಳಲು ಆಡಬೇಕಾದ ಮಾತು. ನಾವು ಕಿರುಸಾಲದ ಕಾರ್ಯಕ್ರಮದಲ್ಲಿ ಇರುವ ಮಿತಿಗಳನ್ನು ಗ್ರಹಿಸಬೇಕಾಗಿದೆ.

ಕಿರುಸಾಲದ ಕಾರ್ಯಕ್ರಮ ಮಹಿಳಾಕೇಂದ್ರಿತವಾಗಿದೆಯೆನ್ನುವುದಕ್ಕೆ ಕಾರಣವಿಲ್ಲದಿಲ್ಲ. ಕಿರುಸಾಲ, ಸಣ್ಣಮೊತ್ತಗಳಲ್ಲಿ ಕೊಡಲ್ಪಡುತ್ತದೆ. ಸಣ್ಣಮೊತ್ತಗಳು ಪುಟ್ಟವ್ಯಾಪಾರಕ್ಕೆ ಮಾತ್ರ ಮೂಲಧನವಾಗಬಲ್ಲದು. ಹೀಗೆ ಉಂಟಾದ ಪುಟ್ಟವ್ಯಾಪಾರದಿಂದ ಬರುವ ಮೊತ್ತ ಮನೆಯ ಆದಾಯಕ್ಕೆ ಪೂರಕವಾಗಿ ನಿಲ್ಲುತ್ತದೆಯೇ ಹೊರತು, ಅದೇ ಮುಖ್ಯವಾಹಿನಿಯಾಗುವುದು ಅಸಾಧ್ಯವಲ್ಲದಿದ್ದರೂ, ಸಮಯ ಮತ್ತು ಶ್ರಮದ ಮಾತು. ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯನ್ನು ಗಮನಿಸಿದರೆ ಸಾಲಪಡೆದವರು ಪಡೆದ ಒಂದು ವಾರದ ನಂತರ ಪ್ರತಿವಾರವೂ ತಪ್ಪದೇ ಕಂತುಗಳನ್ನು ಕಟ್ಟಬೇಕು. ಹೀಗೆ ಸಾಲ ತೆಗೆದುಕೊಂಡ ಕೂಡಲೇ ಕಂತು ಕಟ್ಟುವ ಪರಿಸ್ಥಿತಿಯನ್ನು ಸಂಭಾಳಿಸಬೇಕಾದರೆ, ಇನ್ಯಾವುದಾದರೂ ಮೂಲದಿಂದ ತುಸು ಆದಾಯ ಬರುತ್ತಿದ್ದಿರಬೇಕು - ಅಥವಾ ಮೂಲಧನ ಹೂಡಿದ ದಿನದಿಂದಲೇ ಹಣವೂ ವಾಪಸ್ಸು ಬರುವಂತಹ ವ್ಯಾಪಾರದಲ್ಲಿ ಹಣವನ್ನು ಹೂಡಬೇಕು. ಏನೇ ಆದರೂ [ಕೊಟ್ಟಾಂವ ಕೋಡಂಗಿಯಾಗದಿದ್ದರೂ] ಇಸಗೊಂಡವ ಮಾತ್ರ ಈರಭದ್ರನಾಗುತ್ತನೆ[ಳೆ]. ಹೇಗೇ ಆದರೂ ಅವರುಗಳ ಕೈಯಲ್ಲಿ ಪ್ರತಿನಿತ್ಯ ಸ್ವಲ್ಪ ಹಣ ಓಡಾಡುತ್ತದೆ. ಹೀಗೆ ದಿನವೂ ಹಣವೆಣಿಸಲು ಸಾಧ್ಯ್ವವಾದರೆ, ಆಂತರಿಕ ಭಯಭೀತಿಗಳು ಕಡಿಮೆಯಾಗುತ್ತವೆ. ಕಷ್ಟದ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಸಂಪತ್ತಿಗಿಂತ ಹಣ ಮುಖ್ಯವಾಗುತ್ತದೆ. ಆಟೋರಿಕ್ಷಾದಲ್ಲಿ ಒಂದೆಡೆಯಿಂದ ಇನ್ನೊಂದೆಡೆಗೆ ಹೋಗುವಾಗ ಬೇಕಾದ್ದು ಮೀಟರಿಗಾಗುವಷ್ಟು ಹಣ. ಬದಲಿಗೆ ಸಾವಿರಾರು ರೂಪಾಯಿ ಡ್ರಾ ಮಾಡಬಲ್ಲ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡಿನಿಂದ ಆಕ್ಷಣಕ್ಕೆ ಏನು ಪ್ರಯೋಜನ? [ಕಾರ್ಡಿನಲ್ಲಿ ಆಟೋ ಬಾಡಿಗೆ ಕಟ್ಟಲು ಎಂದಾದರೂ ಪ್ರಯತ್ನಿಸಿದ್ದೀರಾ?] ಹೀಗಾಗಿ ಕಿರುಸಾಲದಿಂದ ಮನೆಯಂಗಳದಲ್ಲೇ ನಡೆಸಬಹುದಾದ, ಖಾಲೀಸಮಯದಲ್ಲಿ ಆದಾಯವನ್ನು ಹೆಚ್ಚಿಸಿಕೊಳ್ಳಬಹುದಾದ ಕೆಲಸವನ್ನು ಹೆಚ್ಚಾಗಿ ಮಾಡಲು ಸಾಧ್ಯ. ನಮ್ಮ ತಾಯಂದಿರು ತರಕಾರಿ ಸಗಟಿನಲ್ಲಿ ಕೊಳ್ಳುವ, ಮನೆಯಲ್ಲೇ ಬಟ್ಟೆ ಹೊಲೆದುಕೊಳ್ಳುವ, ಕಸೂತಿ ಕಲಿವ, ಸೋಪು ತಯಾರಿಸುವ ಎಷ್ಟೊಂದು ಕೆಲಸಗಳನ್ನು ಮಾಡಿ ಹಣ ಉಳಿಸುತ್ತಿದ್ದರೆನ್ನುವುದನ್ನು ನಾವುಗಳು ಗಮನಿಸಿಯೇ ಇರುವುದಿಲ್ಲ. ಹೀಗೆ ಖಾಲೀ ಸಮಯವನ್ನು ಉಪಯೋಗಿಸುವುದರಲ್ಲಿ ಹೆಂಗಸರಿಗಿರುವಷ್ಟು ಕಲೆ ಗಂಡಸರಿಗಿಲ್ಲವೇನೋ.

ಇದೂ ಸಾಲದೆಂಬಂತೆ ಗಂಡಸರಿಗೆ ಪುಟ್ಟ ಕೆಲಸ ಮಾಡಲು ಅವರ ಅಹಂ ಅಡ್ಡಬಂದು ಬಿಡುತ್ತದೆ. ಅವರಿಗೆ ಒಂದು ದೊಡ್ಡ ವ್ಯಾಪಾರವನ್ನು ಮಾಡಿ ತಮ್ಮ ಉತ್ತಮಿಕೆಯನ್ನು ನಿರೂಪಿಸುವ ತುಡಿತವಿರುತ್ತದೆ. ನಾವು ಭಾರತದ ಉದಾಹರಣೆಯನ್ನೇ ಹಿಡಿದು ಹೋಗುವುದಾದರೆ,ರೈತರ ವ್ಯವಸಾಯಕ್ಕೆ ಕಿರುಸಾಲಗಳು ಹೊಂದುವುದೇ ಇಲ್ಲ. ವ್ಯವಸಾಯದ ಖರ್ಚಿಗೆ ಹಲವು ಬಾರಿ ದೊಡ್ಡ ಮೊತ್ತದ ಧನದ ಅವಶ್ಯಕತೆಯಿರುತ್ತದೆ. ಆ ಮೊತ್ತವನ್ನು ವಾರಕ್ಕೊಮ್ಮೆ ಕಂತಿನ ಮೂಲಕ ಕಟ್ಟುವುದು ಕಷ್ಟ. ಕಾರಣ ವ್ಯವಸಾಯದ ಆದಾಯ ವಾರಕ್ಕೊಮ್ಮೆ ಬರುವುದಿಲ್ಲ. ಕುಯಿಲಿನ ನಂತರ ಒಟ್ಟಿಗೇ ಬರುವ ಹಣದ ತೊಪ್ಪೆಗೆ ಕಿರುಸಾಲದ ನಿಯಮ ಹೊಂದುವುದೇ ಇಲ್ಲ. ಗ್ರಾಮೀಣ ಪ್ರದೇಶದಲ್ಲಿ ಹೆಚ್ಚಿನ ಉದ್ಯೋಗಾವಕಾಶ ಕೃಷಿಯಿಂದ ಬರುವುದರಿಂದ ಹಾಗೂ ಈ ಕಾಯಕದಲ್ಲಿ ಗಂಡಸರೇ ಹೆಚ್ಚಿನಂಶ ತೊಡಗಿಸಿಕೊಂಡಿರುವುದರಿಂದ ಕಿರುಸಾಲಗಳು ಗಂಡಸರ ಜೀವನಶೈಲಿಗೆ ಹೊಂದಾಣಿಕೆಗೊಂಡೇ ಇಲ್ಲ. ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯಲ್ಲಿ ಗುಂಪುಗಳಿಗೆ ಮತ್ತು ಪ್ರತಿವಾರ ಸೇರುವ ಮೀಟಿಂಗಿಗೆ ಪ್ರಮುಖ ಸ್ಥಾನ ಕೊಡಲಾಗುತ್ತದೆ. ಹೆಣ್ಣುಮಕ್ಕಳು ಈ ಗುಂಪುಗಳಬಗ್ಗೆ ಉತ್ಸಾಹದಿಂದಿರುತ್ತಾರೆ. ಗುಂಪಿನ ಮೀಟಿಂಗಿಗೆ ಹೋಗುವುದೇ ಒಂದು ರೀತಿಯ ವಿಮೋಚನೆ. ಮನೆಯ ಕಾರಾಗೃಹದಿಂದ ಹೊರಹೋಗುವುದು ಅವರನ್ನು ಒಂದುರೀತಿಯಿಂದ ಬಂಧಮುಕ್ತವಾಗಿಸುತ್ತದೆ. ಜೊತೆಗೆ ಇತರೆ ಹೆಣ್ಣುಮಕ್ಕಳ ಜೊತೆ ಕೂತು ಮಾತಾಡಲು ಒಂದ ಒಳ್ಳೆಯ ಸರ್ವಸಮ್ಮತವಾದ ಕಾರಣವನ್ನೂ ಕೊಡುತ್ತದೆ. ಗಂಡಸರಿಗೆ ಇಂಥ ಮೀಟಿಂಗುಗಳಿಗೆ ಹಾಜರಿ ಹಾಕುವುದರಿಂದ ಹೆಚ್ಚಿನ ಪ್ರಯೋಜನವೇನೂ ತೋರುವುದಿಲ್ಲ. ಸಾಲದ್ದಕ್ಕೆ ತಮ್ಮ ಮಾತನ್ನು ತೋಡಿಕೊಳ್ಳಲು ಸಂಜೆಯವೇಳೆ ಗಂಡಸರು ಇನ್ನೆಲ್ಲೋ [ಹೆಂಗಸರು ಹೆಚ್ಚಾಗಿ ಬರದ ಜಾಗದಲ್ಲಿ] ಸೇರಿ ಹಣ ಮತ್ತು ಸಮಯವನ್ನು ವ್ಯಯ ಮಾಡುವುದನ್ನ ನಾವೆಲ್ಲ ಕಂಡಿದ್ದೇವೆ. ಕಿರುಸಾಲದ ಕಾರ್ಯಕ್ರಮಗಳು ಕೆಳಸ್ಥರದಲ್ಲಿ ಕೊಡುವ ಅವಕಾಶ ಈ ಸೀಮಿತ ಬಂಧಮುಕ್ತತೆ ಮತ್ತು ಕೈಯಲ್ಲಿಷ್ಟು ಕಾಸು ಅಷ್ಟೇ. ಈ ಎರಡನ್ನೂ ಬ್ಯಾಂಕುಗಳಾಗಲೀ, ಹಳ್ಳಿಯ ಬಡ್ಡಿವ್ಯಾಪಾರಿಗಳಾಗಲೀ ಒದಗಿಸಿಕೊಟ್ಟಿಲ್ಲ. ಸೀಮಿತ ಮಟ್ಟದ ಬಂಧಮುಕ್ತತೆಯ, ಆಂತರಿಕ ಭಯಭೀತಿಯ ನಾಶದ ದೇಣಿಗೆ ಸಮಾಜಕ್ಕೆ ಯೂನಸ್ರ ಅತ್ಯಂತ ಮಹತ್ವದ ಕೊಡುಗೆ ಅನ್ನಿಸುತ್ತದೆ.

ಇದಲ್ಲದೇ ಸಾಲದ ಕಾರ್ಯಕ್ರಾಮದಲ್ಲಿ ಯೂನಸ್ರ ಮಹತ್ವದ ಕೊಡುಗೆ ಮರುಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದ್ದು. ಪ್ರತಿವಾರವೂ ಕಂತು ಕಟ್ಟುವುದರಬಗ್ಗೆ ಯಾವ ಒಪ್ಪಂದವನ್ನೂ ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿ ಮಾಡಿಕೊಳ್ಳುವುದಿಲ್ಲವಾದ್ದರಿಂದ ಆ ಶಿಸ್ತು ಜನರನ್ನ ವಾರವಾರ ಆದಾಯ ಬರುವ ಕಾಯಕಗಳತ್ತ ತಳ್ಳಿತು. ವರ್ಷವಿಡೀ ಆದಾಯ ತರುವ ಕಾಯಕಗಳತ್ತ ತಳ್ಳಿತು. ಇದರಿಂದಾಗಿ ಜನರ ಕಾಯಕಗಳಲ್ಲಿ ಭಿನ್ನತೆ ಬಂದು ದಿನನಿತ್ಯ ಆದಾಯ ಬರಬಹುದೋ ಇಲ್ಲವೋ ಅನ್ನುವ ಅನುಮಾನವನ್ನು ತೆಗೆದುಹಾಕಿತು. ಪ್ರತಿವಾರ ಕಾಸು ಕಾಣುವುದನ್ನು ಅದನ್ನು ಎಣಿಸುವುದನ್ನು ಅದರಿಂದ ಉಂಟಾಗಬಹುದಾದ ಮನೋಸ್ಥೈರ್ಯವನ್ನು ಗ್ರಾಮೀಣ್ ಹೆಣ್ಣುಮಕ್ಕಳಿಗೆ ಕೊಟ್ಟುಬಿಟ್ಟಿತು. ಇದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಪರಿಣಾಮ ಕಿರುಸಾಲಗಳಿಂದ ಉಂಟಾಗಿರಬಹುದಾದರೂ, ಅದು ಆಯಾ ದೇಶಕ್ಕೆ, ಕಾಲಕ್ಕೆ, ಪರಿಸ್ಥಿತಿಗೆ ಸಂಬಂಧಿಸಿದ್ದು ವಿಶ್ವವ್ಯಾಪಿ ಎಂದು ಹೇಳುವಂತಹ ಪರಿಣಾಮಗಳಲ್ಲವೇನೋ. ಕೆಲವು ಜಾಗಗಳಲ್ಲಿ ಆ ಪರಿಣಾಮಗಳು ಬರೆದವರ ಮನದಲ್ಲಿ ಮಾತ್ರ ಉಂಟಾಗಿರಲೂಬಹುದು!

ಆದರೆ ಯೂನಸ್ರ ಕೆಲಸ ವಿಮರ್ಶಾತೀತವಾಗಿತ್ತೇ? ಇದರಲ್ಲಿ ಚೆನ್ನಿರದ ಅಂಶಗಳೇ ಇರಲಿಲ್ಲವೇ? ಕಿರುಸಾಲದ ಅಪಾಯಗಳೇನು? ಈ ಪ್ರಶ್ನೆಗಳನ್ನು ನಾವು ಕೇಳಿದಾಗ ಕಿರುಸಾಲದ ಕ್ಷೇತ್ರಕ್ಕೂ ಸಾಕಷ್ಟು ಟೀಕೆ ಬಂದಿದೆ ಅನ್ನುವುದನ್ನ ನಾವು ಗಮನಿಸಬೇಕಾಗುತ್ತದೆ. ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯನ್ನ ವಿಕಾಸವಾದಿಗಳು [ಝೋಲಾವಾಲಾಗಳೆಂದು ಇವರನ್ನು ಕರೆಯುವುದು ಸಾಮಾನ್ಯ] ಜೋರಾಗಿ ಟೀಕಿಸಿದ್ದಾರೆ. ಇದು ಸಾಲದ್ದಕ್ಕೆ ವಾಲ್ ಸ್ಟ್ರೀಟ್ ಜರ್ನಲ್ನ ಡೇನಿಯಲ್ ಪರ್ಲ್ ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯನ್ನ [ಅವರು ತಮ್ಮ ಸಾಲಮರುಪಾವತಿಯಲ್ಲಿರುವ ತೊಂದರೆಗಳನ್ನು ಅಡಗಿಸಿಟ್ಟಿದ್ದಾರೆಂದು] ಕಟುವಾಗಿ ಟೀಕಿಸಿ ಮುಖಪುಟದಲ್ಲಿ ಒಂದು ದೊಡ್ಡ ಲೇಖನ [ನವಂಬರ್ ೨೭, ೨೦೦೧]

ಬರೆದು ಒಂದು ವಿವಾದವನ್ನೇ ಸೃಷ್ಟಿಮಾಡಿದರು. ಇದಕ್ಕೆ ಗ್ರಾಮೀಣ್ ಪ್ರತಿಕ್ರಿಯಿಸಿತು. ಅವರ ವಾದವೆಂದರೆ - ಬಾಂಗ್ಲಾದೇಶದಲ್ಲಿ ನೆರೆಯ ಪರಿಸ್ಥಿತಿಯಿಂದಾಗೆ ಎಲ್ಲರಿಗೂ ನಷ್ಟವಾಗಿದ್ದು ಗ್ರಾಮೀಣ್ನ ಮರುಪಾವತಿಗೆ ಏಟುಬಿದ್ದಿದ್ದದ್ದು ನಿಜವಾದರೂ ಆತನ ಮಾಹಿತಿ ತುಸು ಹಳೆಯದ್ದೆಂದೂ, ಆ ಸಮಸ್ಯೆಗಳು ಈಗಿಲ್ಲವೆಂದೂ ಯೂನಸ್ ಹೇಳಿದ್ದರು. ಡೇನಿಯಲ್ ಪರ್ಲ್ಗೂ [ಈ ಹೆಸರು ನಿಮ್ಮ ಮನಸ್ಸಿಗೆ ಎಲ್ಲೋ ಕೇಳಿದಂತಿದೆ ಅನ್ನಿಸಿದರೆ ಆಶ್ಚರ್ಯ ಪಡಬೇಡಿ, ಆಫ್ಘಾನಿಸ್ತಾನದಲ್ಲಿ ತಾಲಿಬಾನ್ ಮೂಲಕ ದಾರುಣವಾಗಿ ಹತ್ಯೆಗೊಳಗಾದ ಪಾಪದ ವ್ಯಕ್ತಿ ಡೇನಿಯಲ್] ಯೂನಸ್ಗೂ [ಇಸ್ಲಾಮೀ ಮತಾಂಧರು ಇಷ್ಟಪಡುವುದಿಲ್ಲ ಅನ್ನುವ ಪ್ರತೀತಿಯಿರುವ ವ್ಯಕ್ತಿ ಯೂನಸ್] ನಡುವೆ ಯಾವ ವಾಗ್ವಾದ ನಡೆಯಿತೆನ್ನುವುದು ಮುಖ್ಯವಲ್ಲ. ಅದರಿಂದಾಗಿ ಗ್ರಾಮೀಣ್ಗೆ ಏನಾಯಿತು ಅನ್ನುವುದು ಮುಖ್ಯ.

ಬರೆದು ಒಂದು ವಿವಾದವನ್ನೇ ಸೃಷ್ಟಿಮಾಡಿದರು. ಇದಕ್ಕೆ ಗ್ರಾಮೀಣ್ ಪ್ರತಿಕ್ರಿಯಿಸಿತು. ಅವರ ವಾದವೆಂದರೆ - ಬಾಂಗ್ಲಾದೇಶದಲ್ಲಿ ನೆರೆಯ ಪರಿಸ್ಥಿತಿಯಿಂದಾಗೆ ಎಲ್ಲರಿಗೂ ನಷ್ಟವಾಗಿದ್ದು ಗ್ರಾಮೀಣ್ನ ಮರುಪಾವತಿಗೆ ಏಟುಬಿದ್ದಿದ್ದದ್ದು ನಿಜವಾದರೂ ಆತನ ಮಾಹಿತಿ ತುಸು ಹಳೆಯದ್ದೆಂದೂ, ಆ ಸಮಸ್ಯೆಗಳು ಈಗಿಲ್ಲವೆಂದೂ ಯೂನಸ್ ಹೇಳಿದ್ದರು. ಡೇನಿಯಲ್ ಪರ್ಲ್ಗೂ [ಈ ಹೆಸರು ನಿಮ್ಮ ಮನಸ್ಸಿಗೆ ಎಲ್ಲೋ ಕೇಳಿದಂತಿದೆ ಅನ್ನಿಸಿದರೆ ಆಶ್ಚರ್ಯ ಪಡಬೇಡಿ, ಆಫ್ಘಾನಿಸ್ತಾನದಲ್ಲಿ ತಾಲಿಬಾನ್ ಮೂಲಕ ದಾರುಣವಾಗಿ ಹತ್ಯೆಗೊಳಗಾದ ಪಾಪದ ವ್ಯಕ್ತಿ ಡೇನಿಯಲ್] ಯೂನಸ್ಗೂ [ಇಸ್ಲಾಮೀ ಮತಾಂಧರು ಇಷ್ಟಪಡುವುದಿಲ್ಲ ಅನ್ನುವ ಪ್ರತೀತಿಯಿರುವ ವ್ಯಕ್ತಿ ಯೂನಸ್] ನಡುವೆ ಯಾವ ವಾಗ್ವಾದ ನಡೆಯಿತೆನ್ನುವುದು ಮುಖ್ಯವಲ್ಲ. ಅದರಿಂದಾಗಿ ಗ್ರಾಮೀಣ್ಗೆ ಏನಾಯಿತು ಅನ್ನುವುದು ಮುಖ್ಯ.ಇದಾಗುವವರೆಗೂ ಗ್ರಾಮೀಣ್ ಒಂದು ಥರದ ಸಾಲದ ಫ್ಯಾಕ್ಟರಿಯಾಗಿತ್ತು. ಸಣ್ಣವ್ಯವಹಾರದ ಸಾಲ ಮಾತ್ರ ಕೊಡುವ ಏಕಸಾಲ ಬ್ಯಾಂಕಾಗಿತ್ತು. ಮನೆ ಕಟ್ಟಲು ಗ್ರಾಮೀಣ್ ಸಾಲ ಕೊಡುತ್ತಿತ್ತಾದರೂ ಅದರ ಮರುಪಾವತಿಯೂ ವಾರದ ಕಂತಿನಲ್ಲೇ ಬರಬೇಕಾಗಿದ್ದರಿಂದ ಉತ್ಪಾದನಾ ಸಾಲಕ್ಕೂ ಅದಕ್ಕೂ ಹೆಚ್ಚಿನ ವ್ಯತ್ಯಾಸವಿರಲಿಲ್ಲ. ಗ್ರಾಮೀಣ್ ಯಾವುದೇ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಮರುಪಾವತಿಯ ಬಗ್ಗೆ ಸಮಜಾಯಿಷಿ ಮಾಡಿಕೊಂಡದ್ದಿಲ್ಲ. ಬಡತನ ನಿರ್ಮೂಲನಕ್ಕಿಂತ ಮುಖ್ಯ ಉದ್ದೇಶ ಶಿಸ್ತು ಅನ್ನುವಂತೆ ಗ್ರಾಮೀಣ್ ವರ್ತಿಸುತ್ತಿತ್ತು [ಈಗಲೂ ಶಿಸ್ತನ್ನು ಅವರು ಕೈಬಿಟ್ಟಿಲ್ಲ]. ಈ ಶಿಸ್ತು ಬರೇ ಮರುಪಾವತಿಗೆ ಸೀಮಿತವಾಗಿರಲಿಲ್ಲ. ಬದಲಿಗೆ ಅವರ ಎಲ್ಲ ಕಾರ್ಯಶೈಲಿಯಲ್ಲೂ ಶಿಸ್ತು ಕಾಣಸಿಗುತ್ತದೆ. ಸಮಯಕ್ಕೆ ಮೀಟಿಂಗ್ ಪ್ರಾರಂಭ ಮಾಡುವುದಾಗಲೀ, ಕುಳಿತುಕೊಳ್ಳಬೇಕಾದ ಕ್ರಮದಲ್ಲಾಗಲೀ, ಗ್ರಾಮೀಣ್ನ ೧೬ ತೀರ್ಮಾನಗಳನ್ನು ಬಾಯಿಪಾಠ ಮಾಡಿ ಒಪ್ಪಿಸುವ ಕ್ರಮದಲ್ಲಾಗಲೀ ಯಾವ ರೀತಿಯ ಢೀಲೂ ಇರಲಿಲ್ಲ. ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಇರುವ ಒಂದು ಮಹತ್ವದ ಟೀಕೆ ಅಂದರೆ, ವ್ಯಾಪಾರ ಕೈಗೂಡದೇ ಸಾಲ ಮರುಪಾವತಿಸುವ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿಲ್ಲದಿದ್ದರೂ ಈ ಬಗ್ಗೆ ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯಲ್ಲಿ ಯಾವುದೇ ರೀತಿಯ ಮಾಫ್ ಮನ್ನಾ ಅಥವಾ ನಿಧಾನ ಗತಿಗೆ ಆಸ್ಪದವಿರಲಿಲ್ಲವಾದ್ದರಿಂದ ಗ್ರಾಮೀಣ್ ಸಾಲ ಪಡೆದು ನಿಜವಾದ ಕಾರಣಗಳಿಗಾಗಿ ಮರುಪಾವತಿಸಲಾಗದಿರುವವರು ಮೊದಲಿಗಿಂತ ಹೀನ ಸ್ಥಿತಿಗೆ ಜಾರಿಬಿಡುತ್ತಾರೆ ಅನ್ನುವುದು. ರಾಷ್ಟ್ರವ್ಯಾಪೀ ನೆರೆ ಬಂದದ್ದರಿಂದ ಅನೇಕ ಸಾಲಗಾರರು ಮರುಪಾವತಿ ಮಾಡಲಾರದ ಸ್ಥಿತಿ ಉಂಟಾಗಿಬಿಟ್ಟಿತ್ತು. ಡೇನಿಯಲ್ ಪರ್ಲ್ ಲೇಖನದ ಬಗ್ಗೆ ಪ್ರತಿಕ್ರಿಯಿಸುತ್ತ ಯೂನಸ್ ಈ ಮಾತುಗಳನ್ನು ಹೇಳಿದ್ದರು:

"ಇಂಥದೊಂದು ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ ಗ್ರಾಮೀಣ್ ಕಾಯಿದೆಗಳು ಕೆಲಸ ಮಾಡುವುದಿಲ್ಲ ಅನ್ನುವುದು ನಮ್ಮ ಗಮನಕ್ಕೆ ಕ್ರಮಕ್ರಮೇಣ ಬರತೊಡಗಿತು. ಇದರಿಂದ ಮುಕ್ತಿಯ ಮಾರ್ಗವನ್ನು ನಾನು ಶಿಸ್ತಿನ ಮೂಲಭೂತ ನಿಯಮದ ಜೊತೆ ಕಾಂಪ್ರಮೈಸ್ ಮಾಡಿಕೊಳ್ಳದೇ ಕಂಡುಕೊಳ್ಳಬೇಕಾಗಿತ್ತು. ಆರುತಿಂಗಳ ಯತ್ನದ ನಂತರ, ಇಂಥ ಪರಿಸ್ಥಿತಿಯಿಂದ ಹೊರಬರುವ ಮತ್ತೊಂದು ಮಾರ್ಗವನ್ನು ನಾವು ಕಂಡುಕೊಂಡೆವು. ಇದನ್ನ ಸೆಪ್ಟಂಬರ್ ೨೦೦೦ ದಲ್ಲಿ ನಾವು ನಮ್ಮ ಕಾರ್ಯದಲ್ಲಿ ಅಳವಡಿಸಿದೆವು.."ಯೂನಸ್ ಪ್ರಕಾರ, ಈ ರೀತಿಯ ಮಹತ್ವದ ಬದಲಾವಣೆಯನ್ನು ಅವರು ತಮ್ಮ ಸಂಸ್ಥೆಯ ನಿಯಮಾವಳಿಯಲ್ಲಿ ಮಾಡಿದ್ದರು. ಆದರೆ ದುರಾದೃಷ್ಟವಶಾತ್ ಈ ಬಗ್ಗೆ ಹೆಚ್ಚಿನ ಜನರಿಗೆ ತಿಳಿದಿರಲಿಲ್ಲ. ಗ್ರಾಮೀಣ್ ಬ್ಯಾಂಕನ್ನ ನಿರ್ಮಿಸುವುದು ಸರಳವಾದ ಕೆಲಸವಾಗಿರಲಿಲ್ಲ ಅನ್ನುವುದನ್ನು ಯೂನಸ್ ಅನೇಕ ಬಾರಿ ಹೇಳಿದ್ದಾರೆ. ದೊಡ್ಡ ಸಂಖ್ಯೆಯಲ್ಲಿ ಕಡುಬಡವರ ಜೀವನದಲ್ಲಿ ಬದಲಾವಣೆ ತರುವುದು ಸುಲಭದ ಮಾತಲ್ಲ. ಅವರನ್ನು ತಲುಪಲೇ ಹಲವು ವರ್ಷಗಳು ಹಿಡಿಯುತ್ತದೆ. ಗ್ರಾಮೀಣ್ ತನ್ನ ಚರಿತ್ರೆಯಲ್ಲಿ ಅನೇಕ ರೀತಿಯ ಸಾಲ ಕೊಡುವ ಮರುಪಾವತಿ ಸ್ವೀಕರಿಸುವ ಪದ್ಧತಿಗಳನ್ನು ಪ್ರಯೋಗ ಮಾಡಿ ಕೈಸುಟ್ಟುಕೊಂಡ ನಂತರವೇ ಈಗಿನ ತಮ್ಮ ಪದ್ಧತಿಯನ್ನು ಅವರು ಕಂಡುಕೊಂಡದ್ದು. ಅತಿ ಶೀಘ್ರ ಬೆಳವಣಿಗೆ ಒಳ್ಳೆಯದಲ್ಲ ಅಂತ ಯೂನಸ್ ಹಲವು ಬಾರಿ ಹೇಳಿದ್ದಾರೆ. ಬಹುಶಃ ಇಂದಿಗೂ ಗ್ರಾಮೀಣ್ ಹೊಸ ಹೊಸ ಕಲಿಕೆಗಳನ್ನು ಅಂತರ್ಗತ ಮಾಡಿಕೊಳ್ಳುತ್ತಲೇ ಮುಂದುವರೆದಿದೆಯೇನೋ. ಆದರೆ ಗ್ರಾಮೀಣ್ ತನ್ನ ವ್ಯಾಪಾರ ವೈಖರಿಯಲ್ಲಿ ಸಾಧಿಸಿದ್ದು ಇಷ್ಟು: ಕಿರುಸಾಲಕೊಡುವುದರಲ್ಲಿ ಯಾವ ಅಪಾಯವೂ ಇಲ್ಲ, ಮತ್ತು ಶಿಸ್ತು ಎಲ್ಲಕ್ಕಿಂತ ಮಿಗಿಲಾದದ್ದು ಅನ್ನುವ ಎರಡು ಅಂಶಗಳನ್ನು ಗ್ರಾಮೀಣ್ ನಿರೂಪಿಸಿಬಿಟ್ಟಿತು. ಗ್ರಾಮೀಣ್ನ ಸಾಧನೆಯ ಕತೆ ಕೇಳಿ ಅನೇಕ ಜನ ಅದೇ ರೀತಿಯ ಪ್ರಯೋಗಗಳನ್ನು ತಮ್ಮದೇ ಕ್ಷೇತ್ರದಲ್ಲಿ ಮಾಡುತ್ತಿರುವುದನ್ನು ನಾವು ಇಂದು ಕಾಣಬಹುದಾಗಿದೆ.

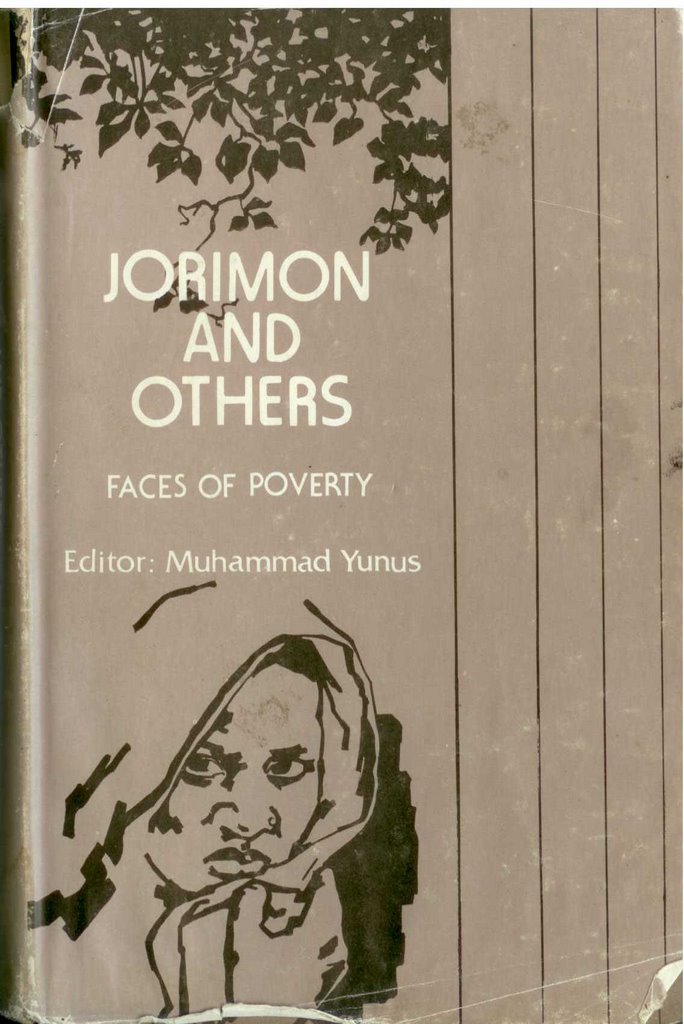

ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಬಂದ ಇತರ ಟೀಕೆಯಲ್ಲಿ ಬಹುಮುಖ್ಯವಾದದ್ದು ಅವರು ವ್ಯವಹಾರಕ್ಕೇ ಸಾಲ ಕೊಡುವ ದೃಷ್ಟಿಕೋನ ಹೊಂದಿರುವುದರಿಂದ - ವ್ಯವಹಾರ/ವ್ಯಾಪಾರ ಮಾಡಲು ತಯಾರಿಲ್ಲದ ಬಡವರು ಇದರಿಂದ ಹೊರಗುಳಿಯುತ್ತಾರೆ ಅನ್ನುವುದು. ಇದಲ್ಲದೇ ಅಲ್ಲಿಂದ ಸಾಲ ಪಡೆದು, ವ್ಯವಹಾರ/ವ್ಯಾಪಾರ ಕೈಗೂಡದೇ ಈ ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಲು [ಇಲ್ಲಿನ ಶಿಸ್ತಿನ ಸಲುವಾಗಿ] ಇನ್ನೆಲ್ಲಿಂದಲೋ ಸಾಲ ಪಡೆದು ನಾಶವಾಗಿಹೋದವರ ಕತೆಗಳನ್ನು ಹಲವರು ಬರೆದಿದ್ದಾರೆ. ಹೀಗಾಗಿ ಕೆಲವರು ಕೇವಲ ಭಯದ ಕಾರಣದಿಂದಲೇ ತಮ್ಮನ್ನು ತಾವೇ ಹೊರತುಪಡಿಸಿಕೊಂದ ಪ್ರಸ್ತಾಪವನ್ನೂ ಹಲವು ಸಂಶೋಧಕರು ಮಾಡಿದ್ದಾರೆ. ಈ ಬಗ್ಗೆ ಕೆಲ ಸುಳಿವುಗಳು ಯೂನಸ್ ಸಂಪಾದಿಸಿದ ಜೊರಿಮೋನ್ ಅಂಡ್ ಅದರ್ಸ್ ಅನ್ನುವ ಪುಸ್ತಕದಲ್ಲಿ ನಮಗೆ ದೊರೆಯುತ್ತದೆ. ಇದರಲ್ಲಿ ಗ್ರಾಮೀಣ್ನಿಂದ ಸಾಲಪಡೆದವರ ಜೀವನಾಗಾಥೆಗಳಿವೆ. ಈ ಗಾಥೆಗಳಲ್ಲಿ ಅವರ ಸಾಧನೆಗಳ ಬಗ್ಗೆ ಬರೆದಿದ್ದಾರಾದರೂ, ಆ ಸಾಧನೆಯ ಮೊದಲಿನ ಹೋರಾಟವನ್ನು ನಾವು ಗಮನಿಸಿ ಆ ಕಥೆಗಳನ್ನು ಸೂಕ್ಷ್ಮವಾಗಿ ಓದಿದಾಗ ಗ್ರಾಮೀಣ್ನ ಬಗೆಗಿನ ಟೀಕೆ ಹುರುಳಿಲ್ಲದ್ದಲ್ಲ ಅನ್ನಿಸುತ್ತದೆ. ಪುಸ್ತಕದಿಂದ ಎರಡು ಭಾಗಗಳನ್ನು ಇಲ್ಲಿ ಕೊಟ್ಟಿದ್ದೇನೆ:

ಸಾಕೀನಾಳ ಹೊಸ ವ್ಯಕ್ತಿತ್ವ ಅನ್ನುವ ಭಾಗದಿಂದ:

ಸಾಕೀನಾಳ ಹೊಸ ವ್ಯಕ್ತಿತ್ವ ಅನ್ನುವ ಭಾಗದಿಂದ:.. ಬೇರೆಲ್ಲರಿಂದಲೂ ನನಗೆ ಪ್ರೋತ್ಸಾಹ ಬಂದರೂ ಆಕೆಗೆ ಧೈರ್ಯ ಉಂಟಾಗಲಿಲ್ಲ. ಶಿಂಗೂರಿಯಾಗೆ ಹೋಗಿ ತನ್ನ ಬಂಧುಗಳ ಅಭಿಪ್ರಾಯವನ್ನು ಕೇಳಿದಳು. ಅವಳ ತಾಯಿ ಮತ್ತು ತಂಗಿ [ಗ್ರಾಮೀಣ್ನಿಂದ ಸಾಲ ಪಡೆಯುವ] ಈ ಸುದ್ದಿಯನ್ನು ಕೇಳಿದಾಗ ಅದನ್ನು ತೀವ್ರವಾಗಿ ವಿರೋಧಿಸಿದರು. ಅವರು ಹೇಳಿದ್ದು ಹೀಗೆ: "ನೀನು ಆ ಸಾಲ ಪಡೆದರೆ ವಾಪಸ್ಸು ಮಾಡುವುದಕ್ಕೆ ನಿನಗೆ ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ....

... ಆಕೆ ಸಾಲ ತೆಗೆದುಕೊಂಡರೂ ಹೇಗೆ ವಾಪಸ್ಸು ಮಾಡುವುದೆ ಅನ್ನುವುದರೆ ಬಗ್ಗೆ ಅವಳಿಗೆ ಅನುಮಾನಗಳಿದ್ದವು...

ಗುಂಪಿಗೆ ಸೇರುವ ಮುನ್ನ ಸಾಕೀನಾಗೆ ಎಷ್ಟು ಚಿಂತೆಯಾಗಿತ್ತೆಂದರೆ, ಎರಡು ಮೂರು ದಿನ ಅವಳಿಗೆ ರಾತ್ರೆ ನಿದ್ದೆಯೇ ಬರಲಿಲ್ಲ. ಸಾಲದ ಗುಂಪಿಗೆ ಸೇರುವ ನಿರ್ಧಾರ ಅವಳ ಸಮಸ್ಯೆಗಳನ್ನು ಪರಿಹರಿಸಲಿಲ್ಲ. ಆಕೆಯನ್ನು ಗುಂಪಿನಲ್ಲಿ ಸ್ವೀಕರಿಸುವ ಮುನ್ನ ಮಿಕ್ಕವರ ಮನದಲ್ಲಿ ಅನೇಕ ಪ್ರಶ್ನೆಗಳು ಉದ್ಭವವಾಗಿದ್ದವು...

... ಸಾಲದ ಹಣ ಸಿಕ್ಕ ದಿನ ಅವಳಿಗೆ ಅತ್ಯಂತ ಸಂತೋಷವಾಯಿತು... ಆದರೆ ಅದೇ ಸಮಯಕ್ಕೆ ತನ್ನ ಮನದಲ್ಲಿ ಭೀತಿಯೂ ಇತ್ತು. ಹೃದಯ ಬಡಿದುಕೊಳ್ಳುತ್ತಿತ್ತು, ಗಂಟಲು ಒಣಗಿತು.. ತನ್ನ ಕೈಯಲ್ಲಿದ್ದ ಹಣವನ್ನು ಅವಳು ರಹೀಮಾಗೆ ನೀಡಿ ಕೆಲಕ್ಷಣಗಳ ನಂತರ "ನನಗೆ ಭಯ ಆಗ್ತಾ ಇದೆ" ಅಂದಳು. ಸಾಲ ತೆಗೆದುಕೊಂಡದ್ದರ ಬಗ್ಗೆ ಅವಳಿಗೆ ಎಷ್ಟುಭಯವಾಗಿತ್ತೆಂದರೆ ಕೆಲಕಾಲ ಆ ಮಾತನ್ನು ಅವಳು ಗುಟ್ಟಾಗಿಯೇ ಇಟ್ಟಿದ್ದಳು.

ಫೂಲ್ಜಾನ್ ಜೀವನದಿಂದ:

ಫೂಲ್ಜಾನ್ ಆ ಗ್ರಾಮದವಳಾಗಿರಲಿಲ್ಲ. ಸಾಲದ್ದಕ್ಕೆ ಅವಳ ಬಂಧುಗಳೆಲ್ಲಾ ಅವಳಿಗೆ ಸಾಲಕೊಡಬಾರದೆಂದು ಹೇಳಿದರು. ಈ ಎಲ್ಲವೂ ಅವಳು ಸಾಲ ತೆಗೆದುಕೊಳ್ಳುವುದಕ್ಕೆ ಅಡ್ಡಗಾಲುಗಳಾದುವು.

ಅದೇ ಸಮಯಕ್ಕೆ ಫೂಲ್ಜಾನ್ಗೆ ತುಂಬಾ ಭಯವೂ ಇತ್ತು. "ಅಕಸ್ಮಾತ್ ನನಗೆ ವಾರದ ಕಂತು ಕಟ್ಟಲು ಸಾಧ್ಯವಾಗದಿದ್ದರೆ? ಅಥವಾ ಸಾಲದ ಹಣ ಬೇರೆಲ್ಲಾದರೂ ಖರ್ಚಾದರೆ?"

ಗ್ರಾಮೀಣ್ ಈ ಎಲ್ಲ ಟೀಕೆಯನ್ನೂ ಕಾಲಾಂತರದಲ್ಲಿ ಸ್ವೀಕರಿಸುತ್ತಾ ಬಂದಿದೆ.

ಇದರಲ್ಲಿ ಹುರುಳಿಲ್ಲದಿಲ್ಲ. ಆದರೆ, ಸಾವಿರ ಸಾಲಗಾರರಲ್ಲಿ ಎಷ್ಟು ಜನರಿಗೆ ಇಂಥ ಅನುಭವವಾಗಿದೆ ಎನ್ನುವ ಅಂಕಿ ಅಂಶ ಮುಖ್ಯವಾಗುತ್ತದೆ. ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯ ಇನ್ನೊಂದು ಟೀಕಾಸ್ಪದ ವಾದ ಅದು ಹುಟ್ಟುಹಾಕಿರುವ ಗ್ರಾಮೀಣ್ ರೆಪ್ಲಿಕೇಟರ್ಸ್ [ನಕಲು ಸಂತಾನ]ದ್ದು. ಈ ನಕಲು ಸಂತಾನ ಬಾಂಗ್ಲಾದೇಶದಲ್ಲಲ್ಲದೇ [ಭಾರತವನ್ನೊಳಗೊಂಡು] ಪ್ರಪಂಚದ ಅನೇಕ ಭಾಗಗಳಲ್ಲಿ ಹಬ್ಬಿದೆ. ಈ ನಕಲು ಸಂತಾನದವರು [ನಕಲು ಮಾಡುವ ಎಲ್ಲರಂತೆ] ಗ್ರಾಮೀಣ್ನ ಆತ್ಮವನ್ನು ತಮ್ಮದಾಗಿಸಿಕೊಳ್ಳದೇ ಹೊರ ವೈಖರಿಯನ್ನು ಅಂತರ್ಗತ ಮಾಡಿಕೊಂಡುಬಿಟ್ಟಿದ್ದಾರೆ! ಹೀಗಾಗಿ ನಮಗೆ ಬಂಗ್ಲಾದೇಶದ ಆಶಾ [ASA] ಅತ್ಯಂತ ಶಿಸ್ತಿನಿಂದ ಕೋಳಿ ಫಾರಂ ನಡೆಸುವಂತೆ ಒಂದು ಯೋಜನೆಯನ್ವಯ ಸಾಲದ ಕಾರ್ಯಕ್ರಮವನ್ನು ನಡೆಸುವುದನ್ನ ನಾವು ಕಂಡಿದ್ದೇವೆ. ಗ್ರಾಮೀಣ್ನ ಮಾಲೀಕತ್ವದ ೯೬% ಬಡವರ ಕೈಯಲ್ಲಿದೆ. ಮಿಕ್ಕ ೪% ಬಾಂಗ್ಲಾದೇಶ ಸರಕಾರದ ಕೈಯಲ್ಲಿದೆ. ಆದರೆ ಮಿಕ್ಕ ನಕಲು ಸಂತಾನದವರು ಬಡವರಿಗೆ ಪಾಲು ಕೊಡುವ ಈ ರೀತಿಯ ಮಾಲೀಕತ್ವದ ಲಕ್ಷಣಗಳನ್ನು ತಮ್ಮದಾಗಿಸಿಕೊಂಡಿಲ್ಲ. ಗ್ರಾಮೀಣ್ ಬ್ಯಾಂಕ್ ತನ್ನ ಮಾಲೀಕರಿಗೆ ಲಾಭಾಂಶ ಕೊಡುವ ಪರಿಪಾಠವನ್ನು ಇಟ್ಟುಕೊಂಡಿಲ್ಲವಾದರೂ [ಬದಲಿಗೆ ಆ ಹಣವನ್ನು ತಮ್ಮ ಕಾರ್ಯಕ್ರಮ ಹಬ್ಬಲು ಉಪಯೋಗಿಸುತ್ತಾರಾದರೂ] ಮೂಲತಃ ಆ ಹಣ ಅವರಿಗೆ ಸಂದದ್ದು ಅನ್ನುವುದರಲ್ಲಿ ಅನುಮಾನವಿಲ್ಲ. ಆದರೆ ನಕಲು ಸಂತಾನದವರ ಕಥೆ ಹಾಗಿಲ್ಲ. ಅವರೂ ತಮ್ಮ ಲಾಭಗಳನ್ನು ಕಾರ್ಯಕ್ರಮ ಹಬ್ಬಲು ಉಪಯೋಗಿಸುತ್ತಿದ್ದೇವೆ ಅನ್ನುತ್ತಾರಾದರೂ, ಆ ಹಣವನ್ನು, ಆ ಲಾಭಾಂಶವನ್ನು ಅವರು ಯಾವುದೇ ದಿನ ತಮ್ಮ ಜೇಬಿನಕಡೆಗೆ ಹಾಯಿಸಬಹುದಾದ ಸಾಧ್ಯತೆಯಿದೆ. ಇಂಥಹ ಸಂಸ್ಥೆಗಳಿಂದಾಗಿ ಮೂಲ ಗ್ರಾಮೀಣ್ನ ಇಮೇಜಿಗೆ ಉಪಯೋಗಕ್ಕಿಂತ ಹೆಚ್ಚು ಧಕ್ಕೆಯಾಗಿದೆ.

ಯಾಕೆಂದರೆ ಎಲ್ಲರೂ ಹೇಳಿಕೊಳ್ಳುವುದು ತಾವು ಗ್ರಾಮೀಣ್ ಪದ್ಧತಿಯನ್ನು ಪಾಲಿಸುತ್ತೇವೆ ಅನ್ನುವ ಮಾತನ್ನೇ. ಕಿರುಸಾಲದಿಂದ ಅತೀ ಗ್ರಾಹಕತೆ ಬೆಳೆದಿದೆ ಅದರಿಂದ ಬಡವರಿಗೆ ಧಕ್ಕೆ ಉಂಟಾಗುತ್ತಿದೆ ಅನ್ನುವ ಟೀಕೆಯನ್ನೂ ನಾವು ಹಲವೆಡೆ ನೋಡಿದ್ದೇವೆ. ಬೊಲೀವಿಯಾದಲ್ಲಿ ಹೀಗಾಗಿದ್ದು ನಿಜ. ಸ್ವಲ್ಪ ಮಟ್ಟಿಗೆ ಭಾರತದಲ್ಲಿಯೂ - ಮುಖ್ಯತಃ ಗುಂಟೂರು ಪ್ರದೇಶದಲ್ಲಿ - ಹೀಗೆ ಆಗಿದ್ದಿರಬಹುದು. ಆದರೆ ಮೂಲ ಗ್ರಾಮೀಣ್ ಬ್ಯಾಂಕ್ ಒಂದು ಸಾಲದ ಯಂತ್ರವಾದರೂ, ಅವರು ಕೊಡುವ ಸಾಲ ಕೇವಲ ವ್ಯಾಪಾರ ವಹಿವಾಟಿಗೆ ಮೂಲಧನವಾಗಿ ಉಪಯೋಗಿಸಲು ಮಾತ್ರ ಸೀಮಿತವಾಗಿದೆ. ಹಾಗೂ ಆ ಹಣದ ಉಪಯೋಗವನ್ನು ಹತ್ತಿರದಿಂದ ಗಮನಿಸಲಾಗುತ್ತದೆ. ಆ ಬಗ್ಗೆ ಗ್ರಾಮೀಣ್ ದಾಖಲೆಗಳನ್ನೂ ತಯಾರು ಮಾಡಿದ್ದಾರೆ. ಯೂನಸ್ ಸಂಪಾದಿಸಿದ ಜೊರಿಮೋನ್ ಅಂಡ್ ಅದರ್ಸ್ ಅನ್ನುವ ಪುಸ್ತಕದಲ್ಲಿ ಮೂಲಧನ ಒದಗಿಸಿ ವ್ಯವಹಾರ ನಡೆಸಿ ಬಡತನದ ವಿರುದ್ಧ ಜಯಗಳಿಸಿದ ಅನೇಕ ಹೆಣ್ಣುಮಕ್ಕಳ ಕಥೆಗಳು ದಾಖಲಾಗಿವೆ. ಅವರ ಆತ್ಮ ಚರಿತ್ರೆಯ ಅಂತ್ಯದಲ್ಲೂ ಗ್ರಾಮೀಣ್ ಕಿರುಸಾಲ ಕೊಟ್ಟ ವ್ಯಾಪಾರಗಳ ದೊಡ್ಡ ಪಟ್ಟಿಯನ್ನೇ ಕೊಡಲಾಗಿದೆ. ಹೀಗಾಗಿ ಅತೀಗ್ರಾಹಕತೆಯ ಟೀಕೆ ಗ್ರಾಮೀಣ್ಗಿಂತ ಹೆಚ್ಚಾಗಿ ಅವರ ನಕಲು ಸಂತಾನಕ್ಕೆ ಸಲ್ಲಬೇಕಾಗಿದೆ.

ಕಿರುಸಾಲಕ್ಕೂ ಬಡ್ಡಿವ್ಯಾಪಾರಕ್ಕೂ ಏನು ವ್ಯತ್ಯಾಸ ಅಂತ ಹಲವರು ಹಲವು ಬಾರಿ ಪ್ರಶ್ನೆ ಕೇಳಿದ್ದಿದೆ. ಇಲ್ಲಿ ಈ ಎರಡೂ ಪದ್ಧತಿಗಳಿಗೂ ಆಶಯದ ಮೂಲಭೂತ ವ್ಯತ್ಯಾಸವಿದೆಯಾದರೂ ಅದನ್ನೆಲ್ಲ ಬಿಟ್ಟು ಕಿರುಸಾಲದ ಸಂಸ್ಥೆಗಳಿಂದಾಗುವ ಒಂದೇ ಮೂಲಭೂತ ವ್ಯತ್ಯಾಸವನ್ನ ನೋಡೋಣ: ಕಿರುಸಾಲದ ಸಂಸ್ಥೆಗಳಿಗೆ ಒಂದು ಗ್ರಹೀತವಾದ ಅಸ್ತಿತ್ವವಿದೆ. ಅವುಗಳು ಕಾಯಿದೆಯ ವ್ಯಾಪ್ತಿಯೊಳಕ್ಕೆ ಬರುತ್ತವೆ. ಹಾಗೂ ನಡಾವಳಿಯಬಗ್ಗೆ ಅನುಮಾನಗಳು ಬಂದಲ್ಲಿ ಅವುಗಳನ್ನು ಕರೆದು ಚರ್ಚಿಸುವ ಅವಕಾಶವಿರುತ್ತದೆ. ಬಡ್ಡಿವ್ಯಾಪಾರದಲ್ಲಿ ನಿರತವಾಗಿರುವವರನ್ನ ಗುರುತಿಸುವುದೇ ಅಸಾಧ್ಯದ ಮಾತಾದ್ದರಿಂದ ಬಡವರ ದೃಷ್ಟಿಯಿಂದ ಅವರಿಗೆ ತುಟ್ಟಿಯಾದರೂ ಸಂಸ್ಥಾಗತ ಮೂಲದಿಂದ ಸಾಲದ ಏರ್ಪಾಟಾಗುವುದೇ ಉತ್ತಮ.

ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಇಷ್ಟಲ್ಲ ಅಧ್ಯಯನ ಮಾಡಿದ್ದರೂ ನನಗೆ ಖುದ್ದು ಅವರ ಕೆಲಸ ನೋಡವ, ಬಾಂಗ್ಲಾದೇಶಕ್ಕೆ ಹೋಗುವ ಅವಕಾಶವೇ ಆಗಿಲ್ಲ. ಆದರೆ ಅವರ ಸಿದ್ಧಾಂತದ ಬಗ್ಗೆ ಸಾಕಷ್ಟು ಓದಿದ್ದೇನೆ, ಅನೇಕ ಅನುಮಾನಗಳನ್ನು ಯೂನಸ್ರಿಗೇ ಬರೆದು ಅವರಿಂದ ಉತ್ತರ ಪಡೆದಿರುವ ಭಾಗ್ಯ ನನ್ನದಾಗಿದೆ. ಡೇನಿಯಲ್ ಪರ್ಲ್ನ ಲೇಖನ ಬಂದಕೂಡಲೇ ಅನೇಕ ಪ್ರಶ್ನೆಗಳನ್ನು ಕೇಳುತ್ತಾ ನಾನು ಪ್ರೊಫೆಸರ್ ಯೂನಸ್ಗೆ ಒಂದು ಈ-ಮೇಲ್ ಕಳಿಸಿದ್ದೆ, ಒಂದೆರಡುದಿನದಲ್ಲಿ ತಮ್ಮ ಕಾರ್ಯಾಲಯದಿಂದ ಯಾರಾದರೂ ನನ್ನ ಪ್ರಶ್ನೆಗಳಿಗೆ ವಿವರವಾದ ಉತ್ತರ ಕಳಿಸುತ್ತಾರೆ ಎಂದು ಯೂನಸ್ ಮೇಲ್ ಕಳಿಸಿದರೂ, ಮಾರನೆಯ ದಿನವೇ ಅವರು ನನ್ನ ಎಲ್ಲ ಪ್ರಶ್ನೆಗಳಿಗೂ ಖುದ್ದು ಉತ್ತರ ನೀಡಿದ್ದರು.

ಮತ್ತೊಮ್ಮೆ ಅವರು ಕಾಮನ್ವೆಲ್ತ್ ಭಾಷಣ ನೀಡಿದ್ದಾಗ ಹಲವು ವಿಚಾರಗಳ ಬಗ್ಗೆ ನಮ್ಮಲ್ಲಿ ಮೇಲ್ ಮುಖಾಂತರ ಚರ್ಚೆಯಾಗಿತ್ತು. ನಿರಂತರ ಕೆಲಸದಲ್ಲಿ ತೊಡಗಿಕೊಂಡಿರುವ ವಿಶ್ವ ಸುತ್ತುವ ವ್ಯಕ್ತಿ ಹೀಗೆ ನನ್ನ ಪ್ರಶ್ನೆಗಳಿಗೆ ಖುದ್ದು ಉತ್ತರ ನೀಡಿದ್ದಲ್ಲದೆ ಹದಿನೈದು ವರ್ಷಗಳ ಹಿಂದೆ ಯಾರೂ ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಹೆಚ್ಚು ಕೇಳಿರದಿದ್ದಾಗ ಐಐಎಂನಿಂದ ಅವರ ಸಂಸ್ಥೆಗೆ ಭೇಟಿ ನೀಡಿದ ನನ್ನ ಸಹೋದ್ಯೋಗಿಗಳನ್ನೂ ನೆನಪು ಮಾಡಿಕೊಂಡದ್ದು ನನಗೆ ಆಶ್ಚರ್ಯ ತಂದಿತ್ತು. ಈ ಅದ್ಭುತ ನೆನಪಿನ ಶಕ್ತಿಯನ್ನು ಮೆಚ್ಚದಿರಲು ಸಾಧ್ಯವೇ?

ಮತ್ತೊಮ್ಮೆ ಅವರು ಕಾಮನ್ವೆಲ್ತ್ ಭಾಷಣ ನೀಡಿದ್ದಾಗ ಹಲವು ವಿಚಾರಗಳ ಬಗ್ಗೆ ನಮ್ಮಲ್ಲಿ ಮೇಲ್ ಮುಖಾಂತರ ಚರ್ಚೆಯಾಗಿತ್ತು. ನಿರಂತರ ಕೆಲಸದಲ್ಲಿ ತೊಡಗಿಕೊಂಡಿರುವ ವಿಶ್ವ ಸುತ್ತುವ ವ್ಯಕ್ತಿ ಹೀಗೆ ನನ್ನ ಪ್ರಶ್ನೆಗಳಿಗೆ ಖುದ್ದು ಉತ್ತರ ನೀಡಿದ್ದಲ್ಲದೆ ಹದಿನೈದು ವರ್ಷಗಳ ಹಿಂದೆ ಯಾರೂ ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಹೆಚ್ಚು ಕೇಳಿರದಿದ್ದಾಗ ಐಐಎಂನಿಂದ ಅವರ ಸಂಸ್ಥೆಗೆ ಭೇಟಿ ನೀಡಿದ ನನ್ನ ಸಹೋದ್ಯೋಗಿಗಳನ್ನೂ ನೆನಪು ಮಾಡಿಕೊಂಡದ್ದು ನನಗೆ ಆಶ್ಚರ್ಯ ತಂದಿತ್ತು. ಈ ಅದ್ಭುತ ನೆನಪಿನ ಶಕ್ತಿಯನ್ನು ಮೆಚ್ಚದಿರಲು ಸಾಧ್ಯವೇ?ಗ್ರಾಮೀಣ್ನ ನಕಲು ಸಂತಾನದ ಧಂಧೆಯನ್ನು ನೋಡಿ ಗ್ರಾಮೀಣ್ಬಗ್ಗೆಯೇ ಕೆಲವು ಅನುಮಾನಗಳನ್ನು ಬೆಳೆಸಿಕೊಳ್ಳುತ್ತಿದ್ದ ನನಗೆ ಈ ಸುದ್ದಿ ಖುಶಿಯನ್ನೇ ಕೊಟ್ಟಿದೆ. ಇದರಿಂದಾಗಿ ನಾನು ಮತ್ತೆ ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಯೂನಸ್ ಅವರ ಮತ್ತು ಇತರರ ಬರವಣಿಯನ್ನು ಓದುವ ಅವಕಾಶ ಸಿಕ್ಕಿತು. ಯೂನಸ್ರ ಆತ್ಮಕಥೆಯನ್ನೂ ಓದಿದೆ. ಬಹುಶಃ ಕಾರಣವಿಲ್ಲದೇ ಗ್ರಾಮೀಣ್ ಬಗ್ಗೆ ಅನುಮಾನ ಪಡುತ್ತಿದ್ದ ನನಗೆ ನೊಬೆಲ್ ಪುನರ್ ನಂಬಿಕೆಯನ್ನು ತಂದು ಕೊಟ್ಟಿತು. ಕಿರುಸಾಲದ ಸರದಾರನಿಗೆ ನೊಬೆಲ್ ಬಂದದ್ದು ಸಂಭ್ರಮ ಪಡುವ ವಿಚಾರವಲ್ಲದೇ ಇನ್ನೇನು?

ಎಂ.ಎಸ್.ಶ್ರೀರಾಮ್.

No comments:

Post a Comment